Articolo che ho scritto per Wall Street Italia in data 27/01/2023

“Ci sono solo due persone che sanno acquistare sui minimi e vendere sui massimi. Una è Dio, l’altra è un bugiardo!”

Questa citazione, attribuita a un wealth manager di origine indiana, tale Vijay Kedia, mi è rimasta molto impressa quando l’ho sentita la prima volta. In poche righe viene riassunto il senso dell’imprevedibilità dei mercati finanziari e la distanza che dovremmo prendere da chi si professa Nostradamus.

Per quanto faccia molta presa dichiarare di sapere perfettamente come andrà la borsa, di saper comprare sui minimi un titolo e rivendere lo stesso sui massimi, rimane una bugia. “Chi sa” fa pronostici tentando di azzeccare le previsioni, “chi pensa di sapere” è convinto di saperci fare con i mercati solo perché è affermato nel suo campo professionale (vi fareste mai operare al cuore da un architetto per quanto questo possa essere un affermato professionista nel suo campo?), mentre “chi sa di non sapere” si inchina all’incertezza e utilizza i dati per investire con buon senso.

Nel tempo ho imparato che “so di non sapere” cosa farà il mercato domani, ma so esattamente come comportarmi qualsiasi cosa succederà sui mercati finanziari! Che è ben diverso dal provare ad anticipare i mercati pensando di credersi più furbi. Come reciterebbe il detto, “è tutta una questione di tempo, e non di tempismo”. Alla fine la pianificazione finanziaria è composta da 4 semplici regole:

- l’analisi della situazione finanziaria attuale;

- la definizione degli obiettivi finanziari;

- la creazione di un piano d’azione;

- il continuo monitoraggio e adattamento del piano.

È proprio nella fase del monitoraggio che spesso ci troviamo a rincorrere performance cercando anticipare i mercati per estrarne maggior rendimento. Continuando però a comprare e vendere, la statistica ci dice che invece di creare performance, le distruggiamo.

Sarebbe come continuare a cambiare vaso a una piantina solo perché dopo pochi giorni questa non è ancora cresciuta!

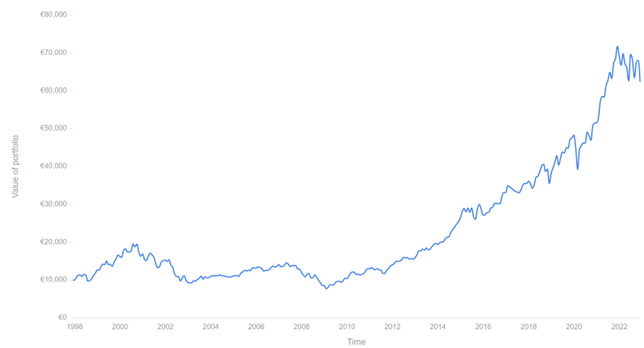

Se andiamo a vedere i dati riferiti ad uno degli indici azionari più famosi, l’S&P 500, dal 1992 al 2021, vedremmo che 10 mila euro investiti in questo indice sarebbero diventati oltre 208 mila euro.

Se cercando di giocare al piccolo chimico, avessimo provato a vendere e comprare l’indice tentando di anticipare i mercati, perdendo anche solo i migliori 10 giorni di borsa ci saremmo ritrovati con un capitale di circa 95 mila (il 54% in meno); continuando con le simulazioni, se avessimo perso i migliori 20 giorni di borsa il capitale sarebbe diventato 56.300 euro circa, e perdendo invece i 30 migliori giorni di borsa sarebbe diventato 35 mila euro circa (l’83% in meno).

Per carità, sarebbe comunque triplicato il capitale, ma avremmo avuto il diritto a ventuplicare il capitale se non avessimo fatto nulla. E stiamo comunque considerando un orizzonte temporale consistente di quasi 30 anni.

Non tutti gli investitori però hanno 30 anni a disposizione, o per meglio dire, all’inizio della programmazione finanziaria, si fatica ad immaginare un orizzonte temporale così generoso e piuttosto si preferirebbe, per assurdo, rinnovare per 30 volte investimenti che durano un anno.

Eppure, in un ambiente come la finanza, ricco di variabili e di incertezze, il rischio (o per meglio dire la volatilità) sarebbe inferiore su orizzonte temporali più lunghi rispetto ad orizzonti brevi.

Prendiamo altri esempi di eventi economici significativi del nostro ultimo ventennio che abbiamo affrontato tutti, direttamente o indirettamente, come i grandi bear market degli anni 2000, 2008 e 2020 e ipotizziamo di aver investito tutto sui picchi massimi.

Nel 2000 abbiamo vissuto lo scoppio della cosiddetta Bolla Dot.Com, con un ribasso dell’indice del 52.60%, che ha impiegato quasi 13 anni per tornare ai valori precedenti (il noto decennio perduto).

Il bear market del 2008, con la crisi dei mutui subprime e conseguente fallimento di Lehman Brothers (che è forse il ricordo più vivido in tutti noi) è durato ben 929 giorni con un ribasso dell’indice del 56.80%.

Il flash crash del Covid nel 2020 ha portato i mercati a crollare del 18,9% in pochi giorni per poi recuperare in soli 7 mesi.

Ogni volta la storia non si ripete, ma fa rima.

Per quanto questi eventi avrebbero messo a dura prova il nostro istinto di sopravvivenza e portato a dubitare di qualsiasi certezza, se mai ne avessimo avute nella nostra asset allocation, con la sola pazienza necessaria per il recupero dei mercati, i risultati sarebbero stati straordinari.

L’importanza della pazienza: qualche esempio

A dicembre 2022 (quindi anche considerando l’annus horribilis del 2022), potenziali 10 mila euro investiti sui picchi massimi di periodo:

- dall’agosto del 2000 oggi sarebbero diventati 31.947€, con un ritorno medio annuo del 5,34%;

- da maggio del 2007 oggi sarebbero diventati 42.914€, con un ritorno medio annuo del 9,80%;

- da gennaio del 2020 oggi sarebbero diventati 12.909€, con un ritorno medio annuo del 9,15%;

Non guardiamo gli importi in euro ma guardiamo i rendimenti percentuali; chi può dire di aver realizzato queste performance?

Decisamente in pochi, considerando che i rendimenti medi degli investitori sono inferiori di circa il 50% rispetto ai semplici indici di mercato (dati riferiti a studi Morningstar e JpMorgan).

Cercando di rincorrere una ambita performance cadiamo nell’errore di valutazione del nostro profilo di rischio non riuscendo a sopportare i cali fisiologici di mercato.

Pianificare i nostri investimenti in base al rischio che siamo in grado di gestire e al livello di insonnia che siamo disposti a sopportare, anziché il rendimento che speriamo di ottenere, sarebbe senz’altro un buon modo per evitare errori costosi.

L’ottimo è nemico del meglio, e per quanto la ricerca della perfetta asset allocation sia il Santo Graal di ogni investitore (e consulente), ciò che porta a raggiungere gli obiettivi finanziari con successo è solo il tempo a disposizione ed evitare errori costosi.

Fa sicuramente meno presa rispetto a grandi sparate ma, dati alla mano, un portafoglio di investimenti costruito in modo semplice con la giusta diversificazione e decorrelazione, produce in media risultati migliori persino di molti hedge-funds.

I dati analizzati sopra sono riferiti ad un portafoglio ipotetico investito al 100% in azionario americano, difficilmente adatto ad un debole di cuore (e a chi è conscio del potere della diversificazione, se non altro almeno geografica), ma anche un semplice portafoglio composto al 50% da azionario internazionale e 50% obbligazionario euro aggregate, da marzo 2009 a dicembre 2022 avrebbe prodotto un rendimento medio annuo del 9.35% passando per cali superiori al 15%.

Ora rifaccio la domanda: chi può dire di aver realizzato queste performance? Se capiamo questo concetto basilare, dove la corretta programmazione temporale dei nostri investimenti, unita ad una asset allocation coerente con il nostro profilo di investitore, è ciò che produce la maggior parte dei risultati, potremo programmare un viaggio confortevole nel mare tempestoso borsistico, altrimenti saremmo condannati a definire i mercati finanziari un luogo losco, brutto e cattivo, dove solo pochi eletti guadagnano.

Grazie per aver letto.

Se ti è piaciuto questo articolo, puoi iscriverti alla mia newsletter!