Quale è il rendimento atteso per il rischio assunto?

Tutti i santi giorni siamo bombardati da informazioni.

Ci arrivano informazioni da internet, i social, i telegiornali e i mass media in generale.

Tantissime volte si sente dire “bruciati oggi in borsa mille mila miliardi ecc ecc”, poi però i giorni in cui la borsa o sale o fa anni a crescere tutto tace.

Questo si chiama vendita di informazioni, non fornire informazione e cultura vera.

Non voglio far polemica ma è un dato di fatto, è così.

Oggi vorrei focalizzarmi sul rendimento che ci si può attendere corretto per il rischio che ci si assume.

Questo potrebbe valere anche per campi fuori dagli investimenti ma alla fine tutto converge sempre sullo stesso campo: quanta “fatica” sono disposto a sopportare per i risultati che voglio ottenere.

Gli esempi più classici potrebbero essere nel lavoro o nello sport ma vale la stessa cosa per la finanza.

Se lavoro nella mia comfort-zone, per quanto possa essere un bravo lavoratore dipendente, impiegato/operaio, è probabile che il mio livello di gratifica economica rimarrà sempre la stessa o poco di più dopo molti anni; se faccio l’imprenditore, quindi mi assumo dei “rischi” d’impresa (magari anche da dipendente, non vuol dire per forza fondare una Spa), ho la probabilità di raggiungere dei risultati economici maggiori.

Gli atleti olimpici, prendendo d’ esempio l’elite dello sport in assoluto, senza sminuire tutte le altre categorie, si allenano tutti i giorni e più volte al giorno. Non c’è il riposino sul divano dopo pranzo e la pausa estiva di 3 mesi dagli allenamenti. A fronte di questo impegno c’è la probabilità di eccellere nello sport e vincere medaglie e premi.

Si tratta sempre di probabilità.

La probabilità però, ce la si deve creare.

Ogni volta che si lancia un dado le probabilità ripartono da zero, ma il dado lo devi lanciare!!!

Perché la fortuna non esiste, esiste solo l’impegno che incontra l’opportunità!

Allora in questo momento dove i tassi di rendimento sui titoli obbligazionari che durano 10 anni sono prossimi allo zero dobbiamo prenderne coscienza ed essere padroni dei concetti per elaborare le nostre strategie e desideri.

Il bund a 10 anni oggi rende il -0.64% .

Il btp a 10 anni oggi rende il + 0.75%

Il rischio teoricamente sul bund è anch’esso prossimo allo zero, mentre il rendimento del btp italiano, offrendo un rendimento ben più alto è anch’esso più alto.

E questo ci serve per creare dei punti fermi sui rendimenti obbligazionari.

Ora passiamo all’azionario.

Le stime oggi ci indicano che il tasso di rendimento nel mercato azionario (azionario globale ed internazionale) sono di circa il 7% annuo nei futuri 10 anni.

Da qui si apre quindi il mondo dei ragionamenti che ci deve portare alla costruzione su misura del mio rendimento atteso per il rischio assunto.

Se investo tutto in Bund tedeschi so quale sarà la mia decrescita di capitale, dall’altra parte se investo tutto in azioni so già quanto sarà il mio rendimento atteso.

Ma sono disposto a vedere oscillare il mio capitale?

Perché a fronte del rendimento medio delle obbligazioni citate prima, la perdita media massima e temporanea registrata è stata e potrebbe essere nel futuro di circa 7/8%. A fronte invece del rendimento medio stimato del mercato azionario la perdita media massima e temporanea registrata è stata e potrebbe essere del 50% ed oltre.

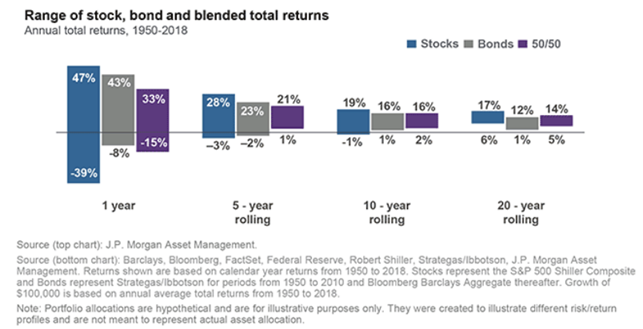

Guarda qui sotto la ricerca di Jp Morgan sui movimenti di mercato su un periodo analizzato dal 1950 al 2018

E’ sempre lo stesso concetto che riguarda anche l’imprenditore o lo sportivo o chi comunque lavora per un futuro e non per il presente.

Perché le perdite massime, in gergo tecnico drawdown, sono temporanee. Implicano il calo temporaneo dei mercati nel breve ma la potenzialità di rialzo nel medio lungo termine.

Ma sono disposto ad allenarmi tutti i giorni per 10 anni per vincere la medaglia olimpica nel 2030?

Dipende solo da noi, da quale sia il nostro desiderio ed ambizione.

E qui l’ambizione non deve essere di diventare ricchi tramite 3 investimenti azzeccati ma creare la strategia di investimento che ci protegga dalla svalutazione dell’inflazione e possa aiutarci nella costruzione dei nostri obiettivi, del nostro futuro, per pagare l’università ai figli, acquistare la macchina dei propri sogni o avere una vecchiaia più agevole.

Poi in mezzo ovviamente ci sono tutte le varie sfumature che vanno a comporre le asset allocation prudenti, bilanciate, ecc ecc dove all’aumentare della quota di azionario vado ad aumentare le probabilità di rendimento a fronte di assunzione di rischio.

Ma se immagino di avere protezione del capitale mettendo i soldi sotto il materasso o investendo tutto in bund tedeschi mi spiace deludere ma la realtà è che sto semplicemente creando la certezza di non guadagnare nulla. Non è sbagliato in assoluto, che sia chiaro, ma dobbiamo esserne consapevoli.

Perché in finanza (ma come in tante altre cose) non esistono pasti gratis.