Oggi voglio approfondire un tema che forse è meno trattato dai competitor.

Probabilmente è meno trattato perché è molto più affascinante parlare di azionario, di mercati che possono salire in fretta e “senza” fatica.

Ed è altrettanto figo parlare dei trend secolari e attuali che possono determinare crescite importanti delle quotazioni e del portafoglio.

Non possiamo però tralasciare quella parte di portafoglio da investire nell’obbligazionario. Nella parte insomma più “noiosa” e che offre rendimenti più contenuti.

Ti parlo oggi quindi della duration delle obbligazioni e della convessità.

A prescindere dal fatto che ogni portafoglio deve avere una parte di obbligazionario, più o meno alta rispetto agli obiettivi, per bilanciare correttamente gli investimenti, non tutte le obbligazioni sono uguali.

Non voglio parlarti oggi delle varie tipologie di obbligazioni (ne ho già ampiamente parlato in questo articolo) ma ti parlerò di criteri altrettanto fondamentali per la scelta delle obbligazioni.

La duration

La duration indica la durata finanziaria di un titolo e serve per valutare nei mercati obbligazionari l’impatto che avrebbe sui nostri investimenti il variare dei tassi di interesse.

Misura quindi anche la volatilità del titolo obbligazionario preso in considerazione.

La duration del titolo viene indicata in anni e giorni; questo valore ci va ad individuare la data entro cui il possessore dell’obbligazione rientrerà in possesso del capitale investito calcolando anche le cedole che si percepiscono.

La logica conseguenza è che quindi a maggiore duration, quindi maggiore durata finanziaria del titolo, maggiore sarà la volatilità e quindi più ampie le possibili variazioni di prezzo.

Se già abbiamo presente che i prezzi delle obbligazioni si muovono inversamente all’andamento dei tassi di interesse, conoscere la duration di un titolo quando si va ad investire ci fa capire meglio come questo potrà muoversi nel tempo.

Facendo un esempio pratico quindi, se una obbligazione ha una duration di 8 anni vorrà dire che al variare dei tassi di interesse dell’1% avrò un impatto positivo/negativo dell’8%.

Quindi se i tassi scendessero dell’1% il prezzo della mia obbligazione salirà dell’8% e al contrario se i tassi salissero dell’1% il prezzo della mia obbligazione scenderebbero dell’8%.

Influisce positivamente sulla duration, quindi riducendola, la frequenza delle cedole che incasso e il rendimento dell’obbligazione stessa.

Va da sé che se il tasso pagato dalla obbligazione e la frequenza in cui mi viene distribuita la cedola è maggiore, la duration sarà più bassa perché sarà minore il tempo in cui tornerò in possesso del mio capitale investito.

La duration è poi un valore che si modifica nel tempo dal momento in cui è determinato anche dalla scadenza del titolo.

All’avvicinarsi della scadenza del titolo, infatti, la duration calerà via via arrivando a zero in prossimità della scadenza del titolo stesso.

Nel caso invece di una obbligazione di tipo Zero Coupon, cioè che non distribuisce cedole, la duration coinciderà con la vita residua dell’obbligazione; questo significa che, non avendo cedole, il tempo per tornare in possesso del capitale investito coincide con la data in cui l’obbligazione giungerà al termine.

Il meccanismo che muove i prezzi delle obbligazioni è la legge della domanda/offerta del mercato stesso.

Quindi una obbligazione che presenta un tasso fisso del 2% e una duration di 5 anni, se i tassi di mercato salissero al 3%, continuerà a pagare il tasso del 2% al suo possessore ma questo, se volesse rivenderla, vedrebbe il prezzo scendere del 5%. Questo perché il mercato chiederà un rendimento uguale sia per le nuove obbligazioni sia per quelle in essere.

2%*5 anni =10%

Se le nuove emissioni offrono il 3%

3%*5 anni= 15%

Quindi il prezzo di acquisto (per chi compra la “vecchia” obbligazione al 2%) deve compensare il minor rendimento che offre quindi -> 3%-2% x 5 anni = 5% in meno sul prezzo.

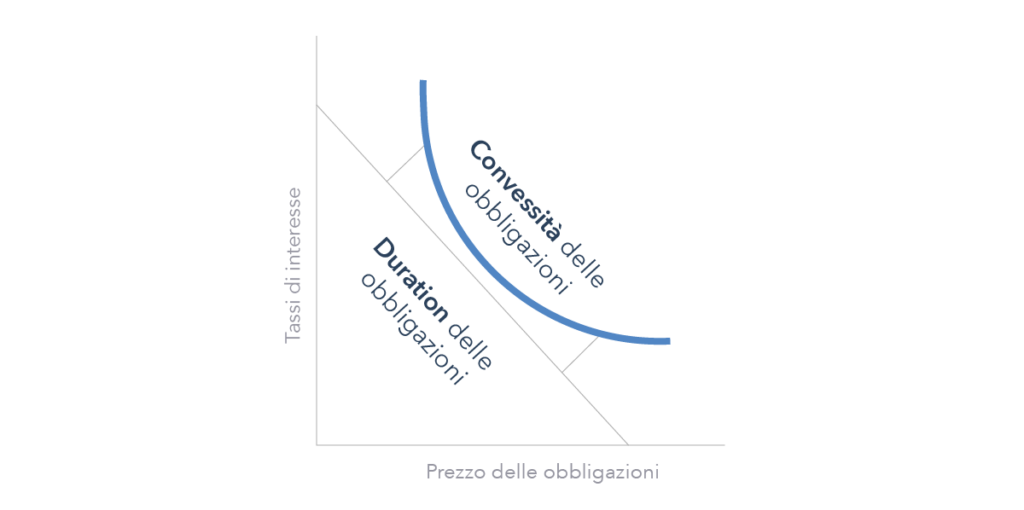

Introduco in ultima in concetto di convessità che ci offre un altro parametro di valutazione nella selezione delle obbligazioni.

Convessità

Ne voglio parlare soprattutto in questo momento dopo aver vissuto un decennio abbondante di bull market sulle obbligazioni, con i tassi che sono sempre scesi e che hanno fatto sempre e solo salire tutti i titoli obbligazionari.

Oggi, dopo un anno di stop dovuto alla pandemia, si sta tornando a parlare di inflazione/reflazione e possibilità di rialzo dei tassi.

Sebbene sia piuttosto difficile vedere una grande fiammata sui tassi di interesse conoscere la convessità dei bond ci fornisce un ulteriore criterio di valutazione nella selezione dei nostri investimenti.

La convessità infatti misura la relazione tra il prezzo di una obbligazione e i tassi di interesse.

È quindi la sensibilità del variare dei prezzi del titolo al modificarsi dei tassi di mercato, quindi l’accelerazione (o decelerazione) nella velocità di aggiustamento dei prezzi al modificarsi dei tassi quando invece il parametro della duration è lineare.

Come vedi la duration è la linea retta che si muove linearmente al variare dei tassi.

A maggiore convessità quindi, a parità di altre condizioni, si avrà un maggiore incremento dei prezzi in caso di riduzione dei tassi, e un minore decremento dei prezzi all’aumentare dei rendimenti di mercato.

Diciamo quindi che riduce i ribassi ed accelera i rialzi.

Quindi a parità di duration sarà da preferire una maggiore convessità.

Come vedi anche nella selezione di “semplici” strumenti come le obbligazioni ci sono numerosi fattori da tenere in considerazione.

Spero di averti fornito utili strumenti per poter fare le valutazioni corrette e comprendere ancora meglio l’andamento del mercato e i movimenti che lo caratterizzano.