Ho fatto testamento.

E non serve fare scongiuri o essere scaramantici.

È naturale che non mi auguro di mancare a breve, ma ho una certezza: prima o poi succederà.

La differenza tra chi prende alcuni tipi di decisioni e chi le evita, è la consapevolezza di cosa si può controllare e cosa no.

Non posso decidere il giorno in cui non ci sarò più ma posso adoperarmi al meglio per cercare di ritardare, entro certi limiti, questo avvenimento.

Non posso governare l’andamento dei mercati, ma posso muovermi al meglio per fa sì che io abbia i migliori margini di sicurezza e le più rosee aspettative.

Non posso governare il meteo, ma posso controllare le previsioni del tempo prima di uscire di casa e se fosse prevista pioggia prendere l’ombrello.

Secondo il dato raccolto dagli Archivi Notarili riferito al 2018, solo 12% degli italiani aveva deciso di regolare la propria successione con testamento.

E questo dato riflette proprio il profilo fortemente scaramantico dell’italiano medio (magari non riguarda te che leggi, ma il dato comune che emerge è questo).

Eppure, fare testamento potrebbe risparmiare ed evitare parecchie grane.

È ovvio che la prima esclamazione che ci verrebbe da dire è: “quando non ci sarò più, ci penseranno i miei eredi”, oppure, “ci penserò più avanti, lo farò quando starò male”.

Ecco allora che il ragionamento diventa fallace e necessita di alcuni chiarimenti.

Il primo chiarimento che mi sento di fare è che se abbiamo a cuore eventuali eredi, dovremmo necessariamente redigere un testamento. In caso contrario, agli eventuali eredi, lasceremmo certamente patrimonio e diritti, ma anche parecchi problemi di divisione del patrimonio se la famiglia non fosse un caso “standard”.

Il secondo chiarimento che vorrei fare è che la programmazione patrimoniale e successoria, che sia riferita alla azienda o al patrimonio personale e familiare, andrebbe fatta nel momento in cui siamo in buona salute, lucidi, sani e consapevoli di quello che stiamo facendo.

Ti porto alcuni esempi famosi così ti chiarisco il concetto.

Lucio Dalla

Il noto cantautore Lucio Dalla, scomparso nel 2012, aveva un compagno e non aveva lasciato alcun testamento.

Alla sua morte si è ovviamente scatenato il caos e nonostante le volontà di Dalla (espresse solo verbalmente dal momento in cui non c’era un testamento) l’intera eredità di stimati 100 milioni è andata a 5 cugini come stabilito dal Codice Civile.

Il compagno di Dalla, che aveva vissuto con lui per più di 10 anni, oltre a non aver ricevuto nemmeno un euro, è stato anche invitato a lasciare l’abitazione dove aveva risieduto, e gli eredi gli hanno prontamente tolto le chiavi e cambiato le serrature.

Luciano Pavarotti

Il famosissimo cantante Luciano Pavarotti il testamento l’aveva fatto.

Non solo uno però, ma ben tre.

Tre testamenti, un ex moglie con la quale aveva avuto tre figlie e una seconda moglie con la quale ebbe un’altra figlia.

Il patrimonio stimato di 300 milioni, alla morte del cantante, nonostante i numerosi testamenti, ha generato non pochi problemi.

Questo perché è iniziata una “guerra legale” tra la famiglia di prime nozze e la famiglia di seconde nozze dal momento in cui furono messe in dubbio le facoltà di intendere del cantante e aperta una inchiesta dalla Procura di Pesaro per circonvenzione di incapace.

Il motivo era appunto la modifica del testamento sfociata nella terza versione dello stesso, dove veniva modificata la quota di eredità che sarebbe spettata alla seconda moglie.

Ora, qualcuno potrebbe quasi “desiderare” problemi come questi se fossero riferiti alla spartizione di patrimoni milionari come quelli appena citati.

Ma facciamo attenzione.

Perché nonostante l’entità del patrimonio frizioni tra eredi possono esserci sempre, con relative cause legali e costi di gestione che possono diventare insostenibili.

Per non parlare dello stato d’animo che si dovrebbe sopportare, già provato dalla perdita di un proprio caro.

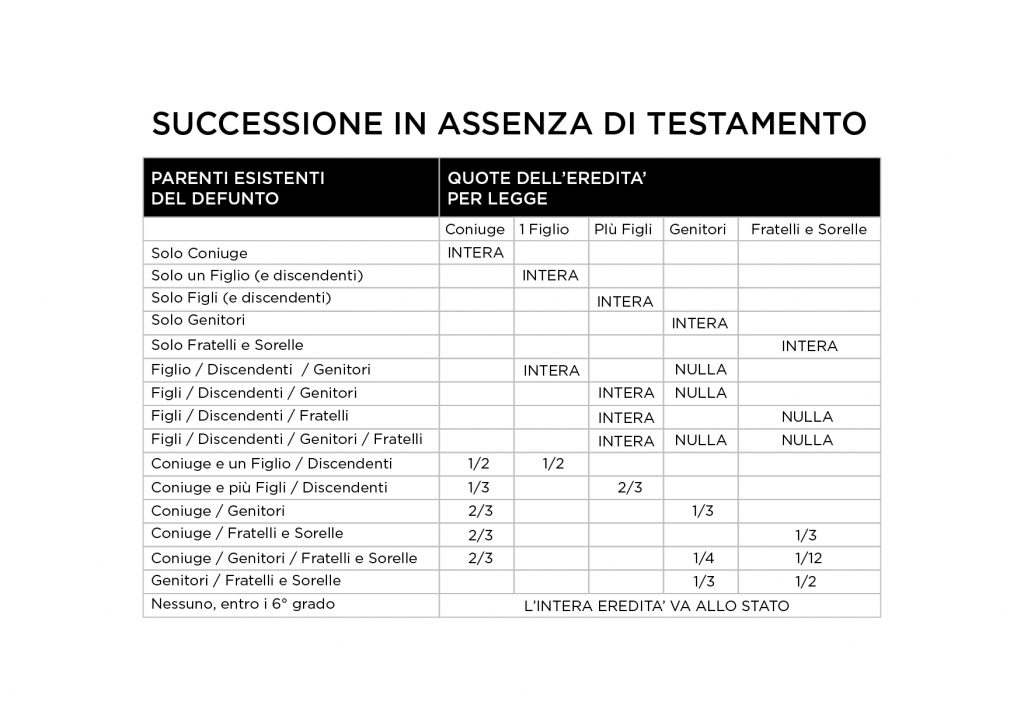

In Italia non è possibile diseredare un avente diritto all’eredità e devono essere rispettate le cosiddette quote legittime.

Nel caso in cui non venisse fatto testamento le legge è uguale per tutti e gli eredi riconosciuti sono i seguenti:

- il coniuge;

- i figli;

- gli ascendenti (genitori e nonni);

- fratelli e parenti fino al sesto grado;

- nel caso il de cuius (il defunto) non dovesse avere parenti, l’eredità verrebbe in automatico devoluta allo Stato.

Qui sotto una tabella riassuntiva delle divisioni successorie in caso di assenza di testamento:

Nel caso di successione con testamento invece sarà possibile designare gli eredi e tutelare le persone a noi più care, sempre senza ledere la quota legittima spettante che è definita per legge.

Questo significa che i legittimari, che sono il coniuge, i figli e gli ascendenti (genitori in mancanza del coniuge e/o i figli), dovranno essere comunque soddisfatti nella loro quota spettante ma potranno essere riservate quote della parte disponibile a soggetti di nostro gradimento.

Qui sotto la tabella riassuntiva delle divisioni successorie in caso di presenza di testamento:

Capisci come, se non pianifichiamo queste cose, come anche se non pianifichiamo una corretta copertura dai possibili rischi infortuni, demografici, ecc, risparmiare potrebbe non essere sufficiente.

Prima di cercare il portafoglio perfetto che renda l’1% in più all’anno, il titolo che possa fare il +400% nel giro di pochi mesi, dovrebbero essere pianificati alcuni passi che formano la base della piramide delle priorità.

Immagina il caso di una azienda florida e che va a gonfie vele. Se il titolare dovesse venire a mancare senza aver pianificato un passaggio generazionale correttamente, l’azienda stessa potrebbe bloccarsi nella sua operatività ordinaria.

Potrebbe trovarsi a dover spartire quote societarie con eredi non desiderati, soggetti che non sono interessati a proseguire nell’attività e che magari potrebbero essere interessati solo a liquidare la loro parte.

Una corretta pianificazione patrimoniale va oltre il rendimento di portafoglio.

La scelta degli strumenti finanziari è solo la parte finale dove viene individuato il mezzo per raggiungere un obiettivo, prima di questo c’è molto altro.