I certificates sono tecnicamente strumenti finanziari derivati cartolarizzati. Non sono altro che, semplificando, delle obbligazioni emesse da un emittente con delle opzioni sopra.

Fino a qui nulla di male. Nel senso che demonizzare la parola “derivati” solo perché l’abbiamo associata nel tempo come il male assoluto non è corretto.

E nemmeno la “cartolarizzazione” non è il male assoluto perché è il procedimento attraverso il quale una società, un intermediario finanziario, mette a disposizione attività o passività mediante l’emissione di titoli.

Tornando alla spiegazione tecnica, un emittente, il market maker che può essere una banca, emette questi strumenti finanziari strutturati composti da una parte di obbligazioni e una parte di opzioni che si riferiscono ad un sottostante.

Il sottostante può essere una azione singola o un basket di azioni, un indice o un basket di indici, materie prime, valute o tassi di interesse.

In base a come sarà strutturato il certificate avrò un andamento positivo o negativo secondo l’andamento del sottostante che è stato scelto in fase di creazione dello strumento finanziario.

Va considerato il rischio di bail-in che scaturisce dal sottoscrivere questo tipo di strumenti perchè, essendo strumenti emessi da un intermediario finanziario, espongono l’investitore al rischio emittente, ovvero il rischio legato alla capacità dell’emittente di rimborsare il capitale a scadenza come le obbligazioni.

Questi strumenti finanziari sono quotati su un segmento apposito di Borsa Italiana che si chiama Sedex; la caratteristica è che al pari di etf, obbligazioni e azioni sono quotati in tempo reale in mercati ufficiali e regolamentati, il che permette di vedere il prezzo al quale concludere l’operazione, che sia di acquisto o di vendita, a priori e non a posteriori come invece accade per i fondi, le sicav o le polizze di investimento.

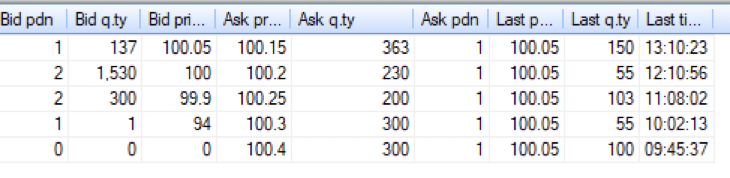

Va naturalmente valutata la liquidità che presenta il titolo perché spesso sono emissioni di ammontare ridotto e questo potrebbe comportare degli scostamenti importanti di prezzi e mancanza di quantità in book anche se il market maker deve garantire la liquidità (il book è il listino dove vedo le migliori offerte in vendita per me che compro, e le migliori offerte in acquisto per me che vendo).

Questo è un esempio di un book:

I certificates, in base alla loro struttura ti possono permettere di partecipare al mercato in diverse fasi che siano di rialzo, ribasso o laterali.

Non voglio dilungarmi troppo perché altrimenti mi troverei a dover scrivere un vero e proprio manuale viste le numerose tipologie di strutture disponibili ma per capirci, in base alla struttura proposta, ne consegue un rischio e un potenziale rendimento.

Ora veniamo alla tipologia di certificates che possiamo trovare sul mercato:

- Certificate a capitale protetto

Questi possono avere una struttura con una protezione, che può arrivare fino al 100% del capitale investito e i potenziali guadagni sono determinati dalla struttura dello stesso.

Esempio: capitale protetto 100% – sottostante FtseMib – strike price 24.000 – cedola condizionata 1%

In questo caso qualsiasi cosa succeda, tranne in caso di fallimento dell’emittente, lo strumento rimborserà alla scadenza l’importo investito, e pagherà agli intervalli prestabiliti una cedola dell’1% se alla data di rilevazione il sottostante, in questo caso il FtseMib, sarà pari o superiore al livello di strike price indicato.

- Certificate a capitale condizionatamente protetto

In questo caso lo strumento offre una protezione del capitale a patto che non succedano determinati eventi. Normalmente un caso potrebbe essere capitale condizionatamente protetto al 90% a patto quindi che il sottostante non scenda più del 10%. Quindi fino a una perdita del sottostante del 9.99% il capitale viene rimborsato al 100%, in caso di perdita superiore del sottostante viene rimborsato il capitale in base alla performance negativa del sottostante stesso.

- Certificate a capitale non protetto

Permettono semplicemente di replicare un sottostante con dinamiche simili a quelle che si avrebbero investendo direttamente nel sottostante ma con magari amplificazioni sui guadagni in particolari eventi

- Certificate a leva

Ti permettono di avere un’esposizione più che proporzionale rispetto ad un sottostante e in base alla tipologia, al rialzo o al ribasso

Giusto per chiarirti alcuni concetti e parole chiave, lo strike price è il prezzo a cui viene esercitata l’opzione e quindi diciamo che fa scattare l’evento per il quale succede qualcosa, di positivo o negativo, in base a come è fatto il certificate stesso.

Questo strike price è già determinato in sede di costruzione dello strumento finanziario.

Sempre in sede di costruzione dello strumento viene determinata anche la data in cui viene rilevato il valore di partenza del sottostante da tenere come base di confronto con le date successive di rilevazione già stabilite.

In base quindi a come si sarà mosso il sottostante dall’inizio alle varie date di rilevazione avverranno determinati eventi legati agli strike price.

Va ricordato inoltre che i certificate, anche se hanno come sottostante un titolo azionario o un insieme di titoli, non ti danno il diritto a ricevere il dividendo che venisse distribuito da questi.

Come vedi ho provato a riassumere un po’ le principali macrocategorie ma sappi che all’interno di queste si trovano varie sottoclassi ogni una con il suo funzionamento.

Tassazione:

I certificates sono trattati assoggettando tutti i proventi che distribuiscono e le plusvalenze, derivanti dalla vendita dello strumento ad un prezzo maggiore di quello di acquisto, secondo la natura finanziaria di “redditi diversi”.

Questo sta ad indicare che viene applicata una imposta sostitutiva del 26% ma le minusvalenze e plusvalenze derivanti dal trattamento secondo la natura di redditi diversi sono compensabili se di stessa natura.

Quindi se ad esempio ho una minusvalenza di 1000 euro derivante da una azione che ho venduto in perdita, l’eventuale guadagno su un certificate verrà compensato utilizzando la minusvalenza accantonata fino all’esaurimento della stessa, oltre la quale sulla differenza verrà applicata l’imposta del 26%. Quindi se guadagno 1300 euro pagherò solo sui 300 euro di differenza dopo aver opportunamente compensato con la minusvalenza accantonata.

Struttura e commissioni

Ora che ti ho fatto questo elenco di caratteristiche che sono positive o negative soggettivamente in base alle esigenze di ciascuno, devo ribadirti che questi tipi di strumenti sono complessi.

Significa che, sebbene non sia detto che ti espongano alla perdita certa del capitale, devono essere compresi appieno prima di investirci.

Questo lo vorrei sottolineare perché molte banche offrono massicciamente questo tipo di strumenti perché, da un lato ne hanno un grande ritorno commissionale, e dall’altro soddisfano il principale bisogno del cliente che vorrebbe sempre sentirsi dire che il capitale è garantito.

Rischiamo di non renderci conto che potenzialmente questi strumenti ci offrono una esposizione ad un sottostante che però potrebbe essere più penalizzante rispetto ad investire direttamente nel sottostante stesso solo per poter avere su un contratto una parolina che è “capitale protetto” che poi abbiamo capito che può valere, ma solo in certi casi.

Ovviamente mi riferisco a chi ha scarse basi di informazione in materia finanziaria e fatica a comprendere terminologie e composizione degli strumenti.

In molti casi invece questi strumenti possono essere utili soprattutto per una ottimizzazione fiscale per le caratteristiche che ti ho elencato sopra.

Sul punto commissioni, come accennato prima, molti istituti finanziari sono molto attivi nella proposizione di questi strumenti ma va ricordato che se viene sottoscritto questo tipo di strumento in fase di collocamento, quindi quando ancora non è quotato, le commissioni di collocamento sono totalmente in carico a chi lo sottoscrive.

Non c’è nulla di male in questo ci mancherebbe, ma ci sono commissioni e commissioni. Dal momento in cui i certificates non hanno costi di gestione e quindi gli istituti che li collocano non prendono commissioni durante la vita di questi strumenti, alcuni di questi istituti applicano commissioni troppo salate che vanno a discapito del prezzo che hai pagato in sottoscrizione.

Quindi se in fase di collocamento ti viene offerto un certificate al prezzo di 100 (o prezzo di 1000, dipende dal prezzo che viene deciso) e le commissioni di strutturazione più gli incentivi sono del 7% rischi di vedere al primo giorno di inizio quotazione il prezzo andare a 93. Sinceramente non mi sembra un grande affare.

Qui sopra ti ho riportato una parte delle condizioni definitive di uno di questi offerti ad un mio cliente da un noto intermediario, capisci che non parlo a caso?