Le ferie estive sono quasi finite ma non sono invece finite le variabili che portano i mercati ad interrogarsi tutti i giorni; lasciando perdere i temi politici ed economici per un attimo, vorrei soffermarmi a valutare come approcciare la gestione della liquidità.

Dobbiamo innanzitutto ricordare che le allocazioni in “cash” non sono prive di rischio; quando i mercati ballano e le obbligazioni oscillano la soluzione più di moda rimane il buon vecchio materasso.

L’ultima ricerca dell’Abi – Associazione Bancaria Italiana – afferma che sui conto correnti Italiani sono fermi circa 1.371 miliardi; ora se vado a vedere a quanto ammonta il debito pubblico italiano vedo che ammonta a circa 2.300 miliardi e qui ognuno comincia a fare i propri ragionamenti…

Per evitare di andare in paranoia, essere catastrofisti o attendisti usiamo sempre la razionalità e proviamo a vedere insieme quale “materasso” può essere più giusto per i nostri sonni tranquilli 😂

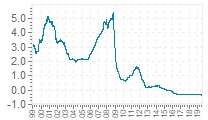

Grafico euribor 3 mesi dal 1999 ad oggi (Il tasso di interesse Euribor a 3 mesi è il tasso di interesse al quale una selezione di banche europee si concede reciprocamente prestiti in euro per un periodo di 3 mesi.

Ormai dal 2014 i tassi sono sul livello zero e con la previsione di nuovi stimoli da parte delle Banche Centrali, un rialzo tassi ha basse probabilità di verificarsi.

Per questo motivo devono essere rispettate il più possibile alcune regolare per evitare di fare passi falsi:

- Trovare la giusta dimensione della liquidità personale e/o per la propria famiglia. E’ consigliabile mantenere sempre una parte di liquidità disponibile sul conto per imprevisti o progetti a breve. Ma quanta di questa servirà veramente? Normalmente, per una persona si può consigliare di tenere disponibile l’equivalente di quanto si spende in un mese per le spese correnti moltiplicato per sei (500€ mutuo – 300€macchina – 150€ bollette – 200€ cene/pranzi – 200€ hobby/sport/shopping = 1350€ x 6 mesi = 8.100€) . Se per te sei mesi sono pochi possono essere 12/18/ecc ma ragionare in questo modo può darti una chiave di lettura più chiara;

- Non guardare solo ai rendimenti. Se mi focalizzo unicamente sui rendimenti, con i tassi degli strumenti obbligazionari e di depositi vari che sono continuamente in calo, corro il rischio di assumermi più rischi di quanti ne volessi, aumentando il rischio dell’emittente o allungando tanto le scadenze, solo per rincorrere una percentuale;

- Valutare ogni alternativa. Può essere interessante tenere i soldi sul conto corrente ricordando che il Fondo Interbancario di Tutela dei Depositi copre ogni depositante fino a 100.000€. Può essere interessante estinguere anticipatamente un mutuo o un debito. Può essere interessante però anche valutare strumenti alternativi come fondi che investono sulla liquidità, ETF sul cash, certificate a capitale garantito, ecc.

- Diversificare. Sono noioso lo so, ma diversificare, diversificare,diversificare e ancora diversificare. Mi è capitato molte volte di vedere alcuni strumenti che nonostante avessero grande fiducia e stima di tutti i guru ad un certo punto della loro vita, per motivi di qualsiasi genere, prendessero una “brutta piega”. A meno che non si voglia attuare una strategia “high conviction” ogni scelta deve avere una percentuale ben ragionata del nostro portafoglio.

Io dico sempre che alcuni investimenti dovrebbero essere valutati come valuto una assicurazione. Quando pago un premio assicurativo, come ad esempio per la macchina, so che spendo dei soldi che non mi da più indietro nessuno, ma cosa succederebbe se non fossi assicurato?

Ecco, se la risposta è <sono cavoli amari> proviamo a pensare se per prendere mezzo punto o un punto in più di percentuale (vedi punto 2 delle regole sopra) finisco per avere difficoltà nel tornare in possesso dei miei soldi?