Quando vogliamo capire i rendimenti sul mercato obbligazionario partiamo analizziamo solitamente una serie obbligazioni omogenee o etereogenee.

Guardiamo quelle con lo stesso gradi di rischio per emittente ad esempio, per settore, e le confrontiamo su diverse scadenze.

Proviamo ad analizzare i rendimenti dei titoli di stato Italiani e andiamo ad analizzare i rendimenti che otterremmo investendo sulle diverse durate, dai 3 mesi fino ai 30 anni.

In questo caso, andiamo ad analizzare il rendimento che avremmo investendo sulla durata ipotizzata e mantenendo l’investimento fino alla scadenza decisa in partenza.

A questo punto, unendo i vari puntini che escono sulle varie scadenze otteniamo la curva dei rendimenti.

Quindi se disponessi dei punti che indicano le scadenze e il relativo tasso di rendimento per la corrispondente durata (tabella di sinistra) otterresti una curva come quella indicata nel grafico sopra a destra.

In base a come è inclinata la curva possiamo avere diversi scenari:

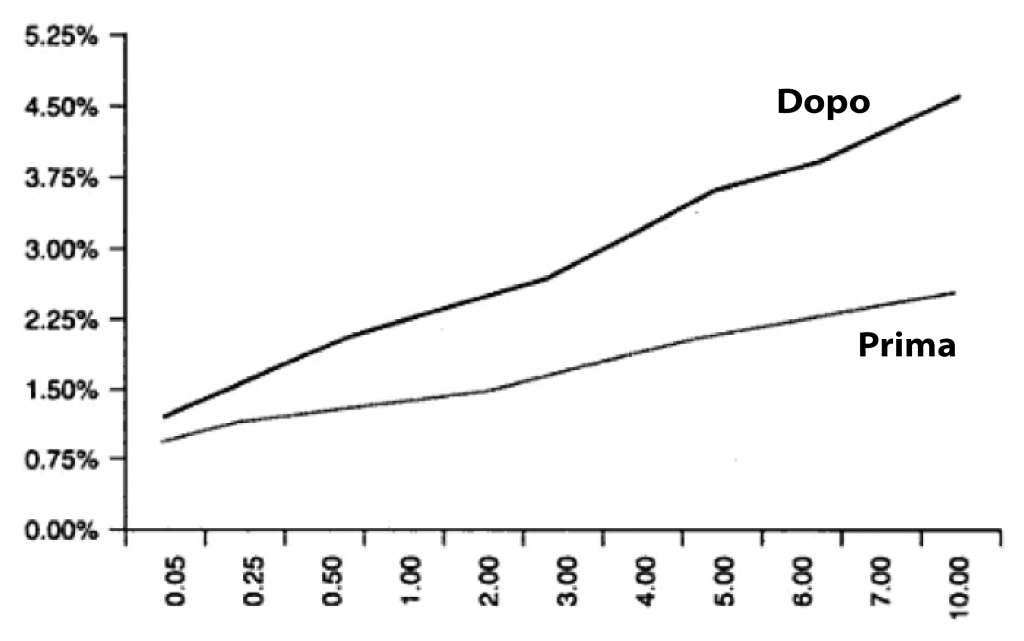

- Inclinata positivamente: è la forma più “normale” ed ordinaria della curva con inclinazione positiva. Semplicemente avremmo i rendimenti a lungo termine maggiori rispetto ai rendimenti a più breve termine (come la curva che vediamo indicata graficamente sopra).

Questa impostazione della curva normalmente, dal punto di vista macroeconomico, potrebbe essere indicativa di aspettativa di crescita economica

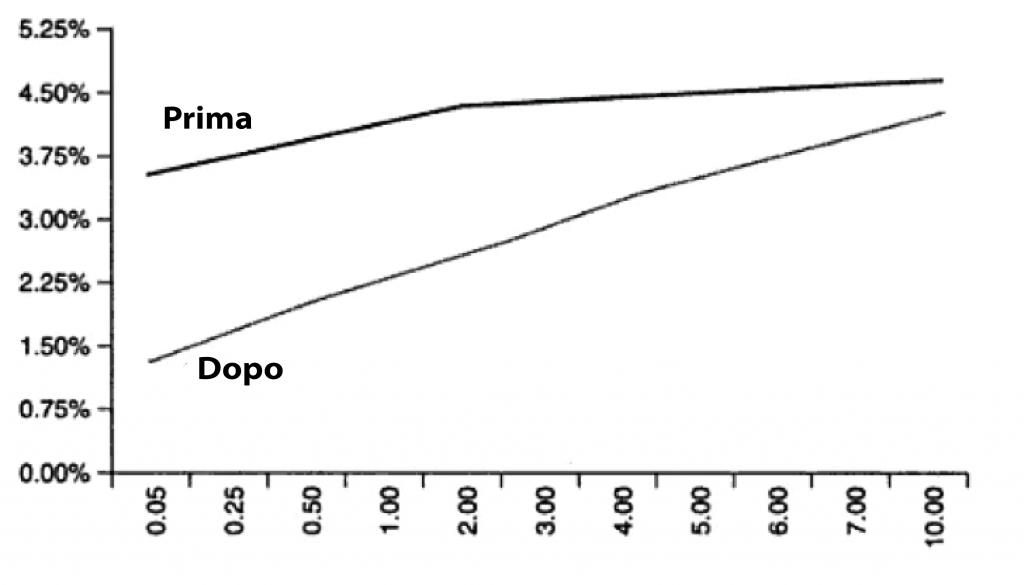

- Inclinata negativamente: in questo caso avremmo dei rendimenti a breve termine più alti rispetto ai rendimenti e tassi a più lungo termine. Questo tipo di inclinazione può essere determinato da aspettative, rispetto all’economia di un determinato paese, in deterioramento. Gli investitori quindi stanno di fatto richiedendo tassi maggiori a breve termine in quanto viene ritenuto più rischioso questo periodo di tempo rispetto al lungo termine e/oppure ci si attende una riduzione dei tassi da parte delle banche centrali per stimolare l’economia che potrebbe essere in contrazione

- Curva piatta: è l’impostazione più “rara” ed insolita, normalmente transitoria. L’aspettativa degli investitori porta la curva ad appiattirsi segnalando una inversione dell’inclinazione

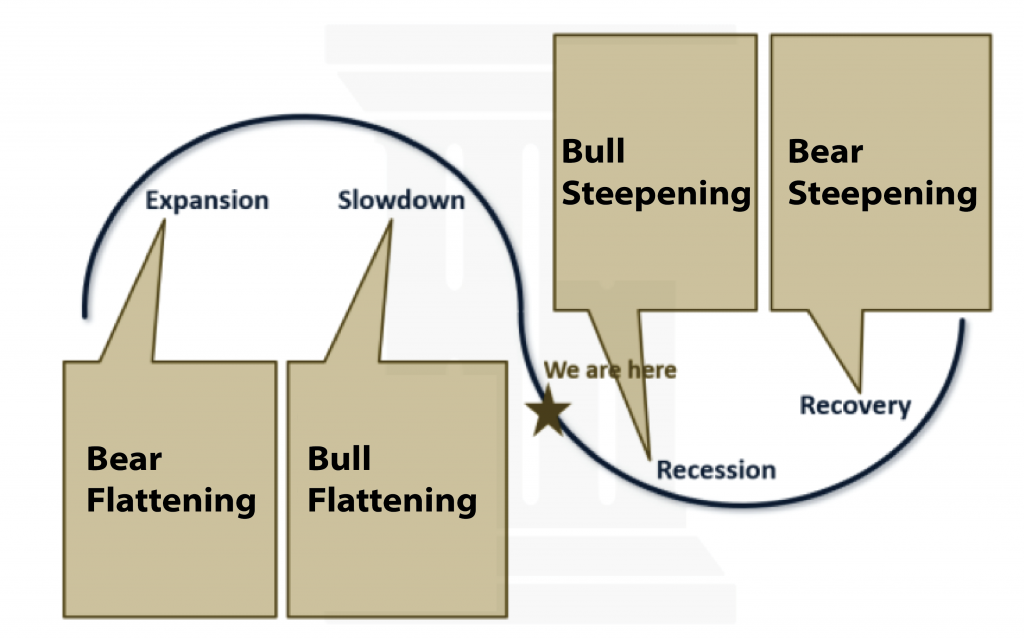

In base a come si muovono le curve, nei loro cambi di inclinazione, abbiamo 4 diverse fasi:

- Bull Flattening: la curva dei rendimenti si appiattisce a causa dei tassi di interesse a lungo termine che scendono più rapidamente dei tassi di interesse a breve termine. Normalmente dovuto all’abbassamento delle aspettative di inflazione

- Bear Flattening: i tassi di interesse a breve termine aumentano più velocemente rispetto ai tassi a lungo termine. Normalmente è il movimento rispetto all’aspettativa di rialzo dei tassi di interesse a breve termine da parte delle banche centrali

- Bull Steepening: i tassi a breve termine scendono più rapidamente dei tassi a lungo termine. È normalmente la fase in cui le banche centrali devono abbassare i tassi per stimolare l’economia che potrebbe essere in recessione

- Bear Steepening: i tassi di interesse a lungo termine aumentano più rapidamente dei tassi di interesse a breve termine. Normalmente accade con aspettative di inflazione più alte e ci si aspetta un aumento dei tassi a lungo termine.

C’è una particolare attenzione al movimento delle curve dei tassi di interesse in quanto, come descritto sopra, possono essere segnali anticipatori rispetto a futuri movimenti macro e dei mercati.

In conclusione, riporto un una visione di insieme dei movimenti delle curve rispetto alle aspettative macro e rispetto ai cicli economici.