Qual è la logica dietro la costruzione di un portafoglio di investimenti?

Cioè, sappiamo che i mercati sono dominati dal caso e non è possibile fare previsioni.

Possiamo usare solo statistiche e proiezioni sull’evoluzione futuro degli asset oltre che studiare la storia degli stessi.

E quindi come viene strutturato un portafoglio perché abbia un funzionamento logico ed efficiente?

Perché erroneamente un curioso o inesperto potrebbe semplicemente aprire internet o la pagina di un giornale, leggere le notizie o quei titoli che stanno andando bene e andare all-in su quelli e se la fortuna sarà dalla sua parte aver successo.

La costruzione efficiente dei portafogli invece passa dal poter teorizzare quale sarà verosimilmente l’evoluzione dei rendimenti futuri e i movimenti, al ribasso o rialzo, del portafoglio stesso nel tempo.

Tutto questo ci arriva in preziosa consegna dall’economista Harry Markowitz, premio nobel nel 1990 per l’economia grazie al suo articolo del 1952 riguardante il Portfolio Selection.

Prima dello studio di Markowitz gli investitori costruivano i propri investimenti basandosi sull’intuito e la valutazione dei singoli investimenti in base a rischio e rendimento.

Il risultato quindi era una selezione di diversi titoli da inserire tra i propri investimenti basandosi sulla possibilità di guadagno degli stessi in rapporto con il rischio ma incorrendo nella possibilità di una forte correlazione tra loro.

Ne conseguiva che nel lungo termine potesse essere un fallimento della strategia. Questo perché magari nel breve termine tutti gli strumenti avrebbero potuto performare bene, ma in un eventuale crollo dei mercati, tutti questi essendo legati tra loro da una forte correlazione e i rendimenti generati tutti dalle stesse “cause-motivazioni”, sarebbero crollati tutti insieme.

Con l’introduzione della Modern Portfolio Theory (abbreviata MPT), basato sullo studio del 1959 intitolato Portfolio selection: efficient diversification of investments la valutazione del rischio rendimento viene fatta sull’intero portafoglio dove la combinazione dei singoli titoli devono apportare il giusto rapporto di rischio rendimento vantaggiose per l’investitore.

I principi alla base della MPT sono che gli investitori sono razionali, sono avversi al rischio e vogliono diversificare a causa dell’incertezza che governa i mercati finanziari.

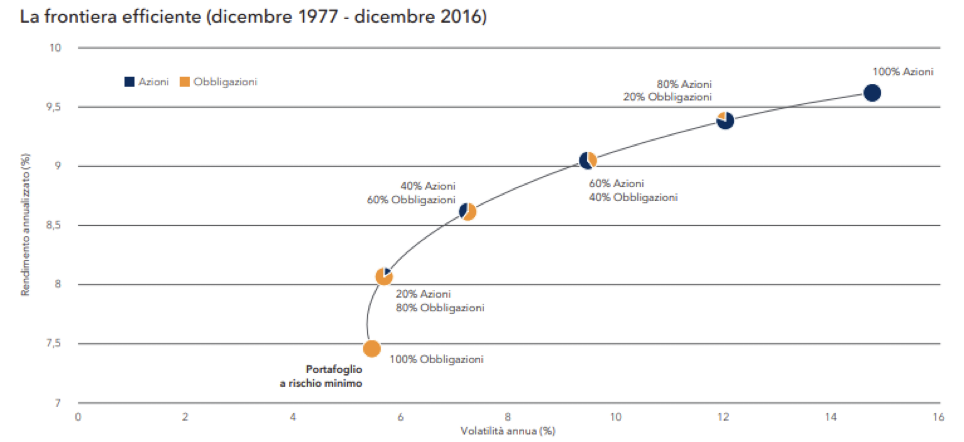

Vengono ordinate le classi di attività in base a rischio e rendimento e si sceglie il portafoglio che appartiene alla frontiera efficiente, cioè che massimizza le aspettative dell’investitore.

Quindi la definizione più semplice che si possa dare alla MPT è che le classi di attività, combinate insieme, se opportunamente diversificate e con decorrelazioni tra loro, riducano il rischio totale di portafoglio.

Ne consegue quindi una ricerca sull’intero portafoglio dove i profitti vengono trattati come variabili casuali ai quali vengono assegnati valori attesi, la deviazione standard (la volatilità) e si calcola la correlazione.

Per ogni portafoglio costruito quindi la volatilità e i profitti che si attendono diventano una rappresentazione del rischio e del rendimento e quelli che ottimizzano l’equilibrio tra rischio e rendimento atteso rappresentano la frontiera efficiente.

L’investitore quindi dovrebbe scegliere il portafoglio che si trova il più possibile sulla frontiera efficiente in base alla propria aspettativa.

Fonte: : Bloomberg, MSCI, Barclays Capital, BlackRock.

Post Modern Portfolio Theory

La teoria MPT tutt’ora adottata nella prevalenza dei modelli matematici e strategie di asset allocation viene messa in dubbio da diversi studiosi in alcune sfumature.

Si sostiene infatti come la MPT sia troppo formale e si basi sull’assunto per cui gli investitori siano razionali che in realtà non sono.

La Post Modern Portfolio Theory (abbreviata PMPT) invece sostiene di voler includere la finanza comportamentale nella valutazione dei portafogli e delle asset class.

L’innovazione principale della PMTP è riconoscere che la distribuzione normale è una misura insufficiente della rappresentazione del rischio. Gli investitori, che sono coloro che muovono il sistema economico, percepiscono la paura legata ad una emozione.

La differenza tra il mercato reale e le ipotesi sui valori attesi è data dalla mancanza di riconoscimento che gli investitori in genere non riconoscono rischiosi quei rendimenti superiori al minimo che devono guadagnare per raggiungere i loro obiettivi di investimento. Credono che il rischio siano i rendimenti al di sotto di un obiettivo richiesto e non i buoni risultati cioè rendimenti in eccesso rispetto all’obiettivo e le perdite pesino più dei guadagni.

Ecco perché l’unione della teoria MPT con la strategia basata sui propri obiettivi quando si investe diventa più ottimale nella gestione dei propri risparmi (la Goal-Based Investing ad esempio).

Unire la propria emotività e i propri obiettivi nella creazione del proprio portafoglio di investimenti può migliorare l’attitudine al rischio e la gestione dei comportamenti nel lungo termine.