Cosa fa un consulente finanziario?

Il mercato è sempre in continua evoluzione.

C’è una forte pressione sui costi e una grande mercificazione dei servizi di investimento.

Ogni banca, casa di investimento, Sim e società di gestione offre prodotti a gestione attiva con lo scopo di dimostrare il grande lavoro ed operato.

C’è poi una grande crescita dei robo-advisor, delle piattaforme automatiche, informatizzate e a basso costo.

Il consulente finanziario quindi un domani sparirà? E cosa fa un consulente oggi? E domani cosa farà?

L’attuale livello di cultura generalizzata (non è colpa del singolo ma è una situazione comune) ci spinge a vedere i risultati di breve termine. Si tende quindi a vedere a pochi giorni, settimane, mesi, faticando a programmare per decadi.

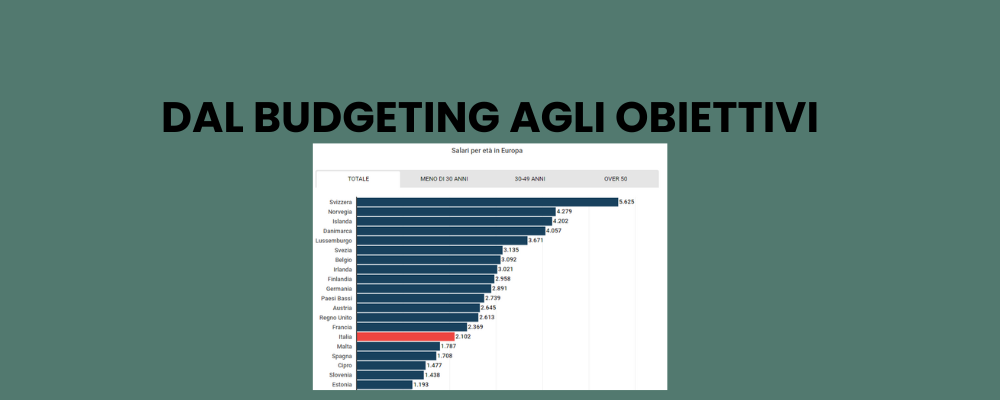

Si pensi alla previdenza complementare che raggiunge solo circa il 25% dei lavoratori occupati, nonostante sia ben nota la difficoltà del nostro sistema pensionistico obbligatorio nazionale.

Troppo spesso si demanda al consulente la magia di ricercare i rendimenti. Gli si chiede di ricevere il denaro in gestione e moltiplicarlo come i pani e i pesci.

Gli si chiede di trovare il prodotto buono, che possa performare bene, sempre e in ogni contesto di mercato.

Spesso qui è proprio colpa del consulente stesso che per evitare di spendere troppe energie nella formazione delle persone prova a millantare capacità soprannaturali inesistenti.

Molte volte è proprio per scarse capacità relazionali del consulente che lo stesso si rifugia nell’offerta del prodotto e del rendimento.

Attenzione, lungi da me ora però dall’esimermi di offrire il rendimento ma sempre con le dovute considerazioni.

Lo scrivo spesso, e lo ripeto altrettante volte.

Il rendimento lo fa il mercato, non il consulente.

Il consulente deve intercettare le esigenze, necessità del cliente e tradurle nella giusta allocazione.

Come dice un consulente senior con il quale ho avuto il piacere di confrontarmi (Italiano – perché qualcuno di buono in Italia c’è), il ruolo del consulente è quello del navigatore.

Come se fossimo in barca insieme, cliente e consulente, e dovessimo fare il giro del mondo.

Se pensiamo che il mare sarà sempre calmo e piatto partiamo con il piede sbagliato.

Se invece abbiamo chiaro l’obiettivo, il porto da raggiungere, il viaggio potrà offrire qualche turbolenza ma sarà bellissimo insieme.

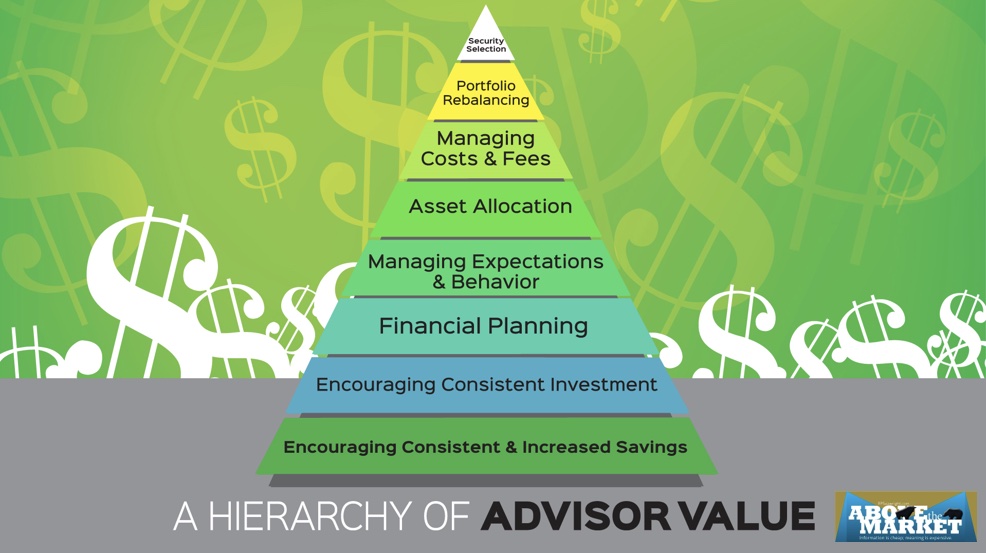

Un buon consulente, secondo uno studio Morningstar, può arrivare ad aggiungere un rendimento annuo circa dell’ 1.82%.

Questo ad esempio passa dal ridurre il trading impulsivo che spesso spinge i clienti ad operare in momenti sbagliati, a ridurre i fattori emotivi e altri comportamenti che ti spiegherò tra poco.

Qui sotto quindi ti evidenzio la piramide che rappresenta la gerarchia del valore del consulente (fonte Abovemarket – sito dal quale ho preso anche altre immagini che troverai sotto e concetti rivisitati)

La piramide del valore vuol far capire quali siano i comportamenti di valore e ciò che veramente fa la differenza nel rapporto cliente-consulente.

Incoraggiare risparmi coerenti e aumentarli

Molte persone hanno limitati risparmi da parte.

Quanti hanno un conto con dei risparmi per le urgenze e un fondo per le emergenze?

I risparmiatori, come dicevo all’inizio, non pensano alla vecchiaia e quindi rischiano di avere una posizione pensionistica non adeguata agli obiettivi e necessità.

A volte il semplice metodo “save more tomorrow” potrebbe aiutarci ad accumulare risparmi all’aumentare della carriera lavorativa e delle entrate nel corso della vita.

Incoraggiare investimenti costanti

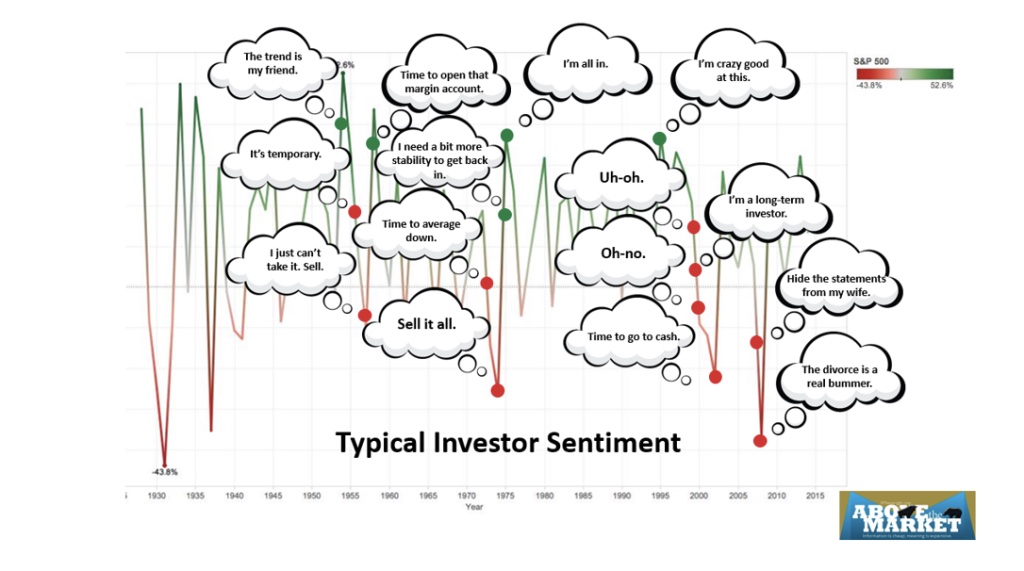

Spesso quando investiamo facciamo fatica a rimanere investiti.

Ci facciamo prendere dall’emotività e dall’enorme massa di informazioni che ci arrivano.

Vendi tutto perché la situazione economica non è chiara, entra all-in sul mercato perché perdo il treno, e così facendo si perde il senso del quadro generale.

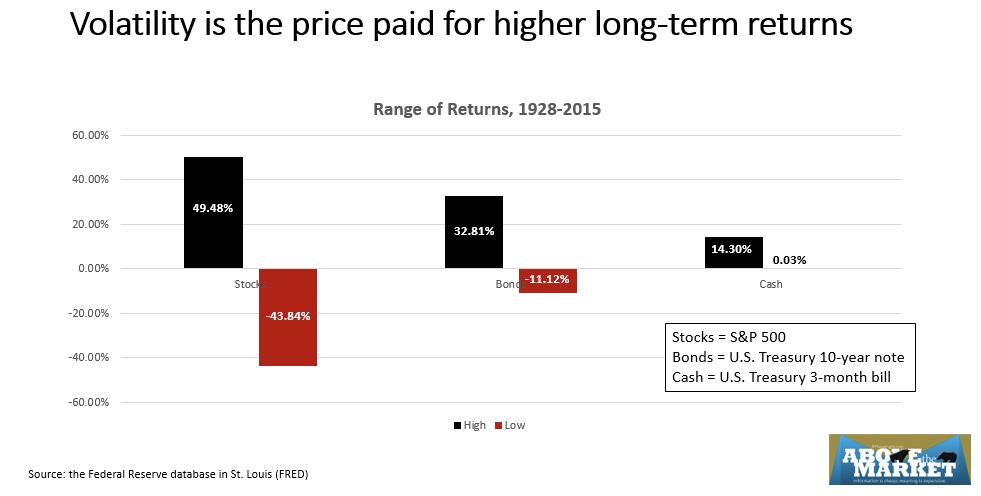

I cali di mercato, i drawdown, non sono eventi straordinari ma fanno proprio parte del mercato stesso.

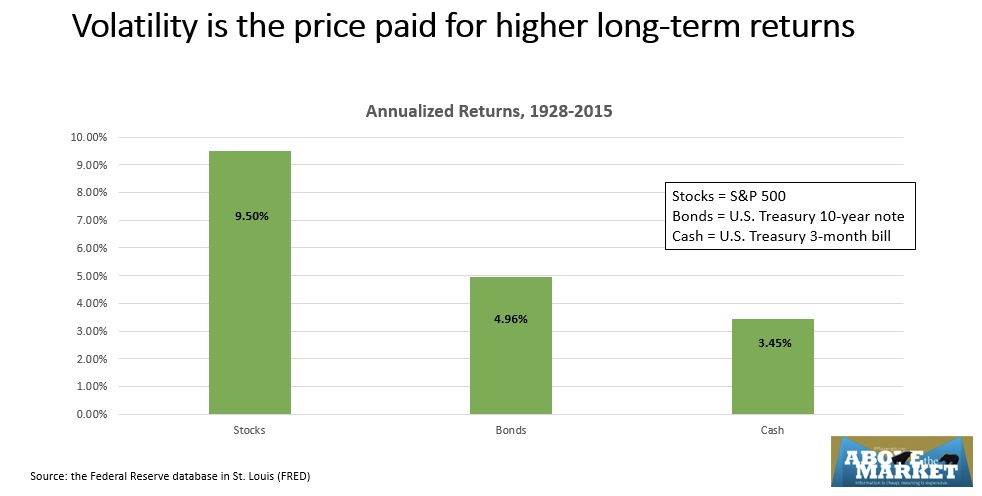

La volatilità, l’oscillare dei prezzi e degli asset è proprio il prezzo che si paga per avere rendimenti.

Qui sotto ti riporto due grafici dei rendimenti di tre asset class dal 1928 al 2015 : azioni, bond e cash.

Noterai che all’aumentare della volatilità, aumentano anche i ritorni potenziali.

Non esistono pasti gratis.

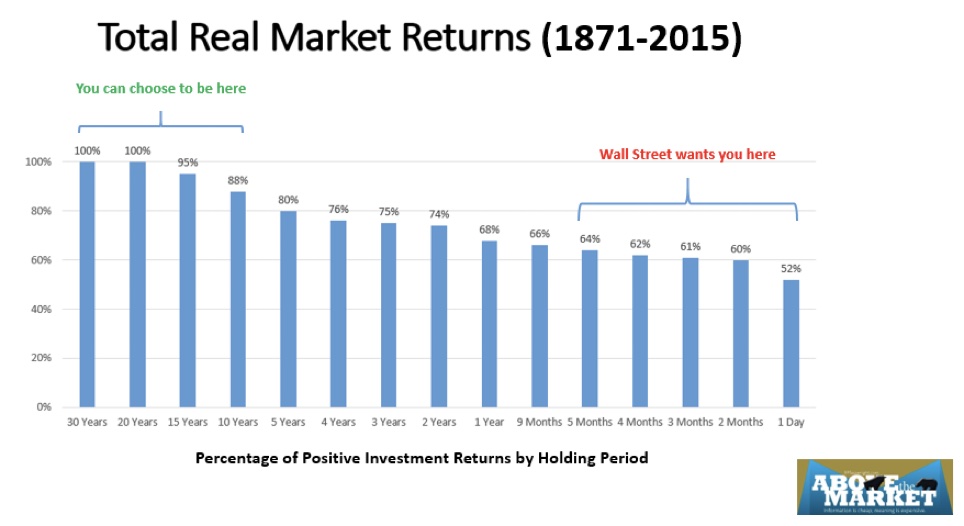

Ancora più significativo è il grafico che segue, dove mostra come dal 1871 al 2015, all’aumentare del periodo di detenzione degli investimenti aumentino significativamente le percentuali di ritorno positivo degli stessi.

Nel breve termine, 1 giorno, 1 anno, 5 anni, le possibilità di vedere il portafoglio con il segno negativo non sono trascurabili.

Oltre i 10, 20, o addirittura 30 anni di orizzonte temporale, la percentuale di rischio di perdita scende a zero.

Progetto finanziario

Stabilire obiettivi coerenti e cercare di raggiungerli.

Non vuol dire solo creare la performance di portafoglio, vuol dire trovare gli strumenti di risparmio, protezione, pianificazione per completare lo stile di vita.

Stabilire un budget, obiettivi, questo è il ruolo del consulente finanziario.

Anche solo evitare di gettarsi in scelte di investimento sbagliate o troppo rischiose potrebbe essere un consiglio che può salvare il patrimonio di chi inizia a raggiungere una età anagrafica degna di protezione.

Gestione delle aspettative e del comportamento

Voglio rischiare poco e guadagnare tanto.

Poi mi accorgo che non ho guadagnato nulla, al bar mi raccontano che hanno fatto un sacco di soldi quindi mi getto nel mare del mercato azionario e rischio di annegare.

Quante volte succede?

L’inclinazione di investire o disinvestire spesso nel momento sbagliato.

Oppure ancora di fare acquisti di cose, oggetti, desideri, non coerenti con il proprio budget o stile di vita.

Un buon consulente può mitigare queste tendenze.

Un investitore tende a considerare le proprie scelte individualmente, senza poter comprendere a pieno come potrebbe impattare nella propria vita o sul proprio portafoglio.

Come diceva il grande Benjamin Graham, “Gli individui che non sono in grado di controllare le proprie emozioni non sono adatti a trarre profitto dal processo di investimento”. Un buon consiglio aumenta enormemente la probabilità di successo.

Asset Allocation

Il rendimento totale di qualsiasi portafoglio è dato da componenti positive e negativa derivanti da tre fattori:

- Rendimento del mercato

- Asset allocation,

- Il market timing nella costruzione dell’asset allocation, la selezione dei titoli e i costi delle commissioni

La ricerca ci dice che tre quarti del rendimento totale è dovuto alla componente numero 1, cioè il mercato.

Tutto sta nello stabilire il proprio portafoglio secondo gli obiettivi e aspettative soggettivi.

Gestire costi e commissioni

Il successo o meno del proprio portafoglio e quindi degli investimenti è fortemente influenzato anche dall’effetto dei costi e commissioni pagate.

La relazione tra prestazioni e commissioni è inversa.

Porre un punto di attenzione su questa voce è sicuramente importante per avere successo.

Ribilanciamento del portafoglio

Quando i mercati subiscono uno storno, più o meno intenso, oppure “strappano” a rialzo, sono spesso movimenti temporanei.

Si dice che c’è il ritorno alla media, cioè quel punto di equilibrio per il quale i mercati, muovendosi come un pendolo, tenderanno sempre a tornare verso i loro valori medi.

Ribilanciare significa proprio tenere a mente i propri obiettivi che hanno portato alla costruzione di un determinato portafoglio e tenere monitorato lo stesso mantenendo fede alla ponderazione degli asset.

Il mercato azionario, proprio per il premio al rischio tenderà a crescere di più nel tempo e un consulente serve per riequilibrare il portafoglio nella maniera corretta efficientando costi e fiscalità.

Selezione della sicurezza

Anche se non sono molto a favore dello stock picking e market timing è fondamentale la figura del consulente per individuare i trend del momento.

Vuol dire che il consulente ti aiuterà ad individuare la strategia più collaudata e con minor margine di errore ma deve sicuramente tenerti aggiornato sui cambiamenti in atto e ciò che va seguito con il passare del tempo facendoti rimanere al passo.

In conclusione il consulente altro non è che il consigliere, una seconda testa con cui confrontarti e che deve darti consigli ai quali non saresti arrivato da solo.

Siamo bravissimi ad individuare i problemi degli altri ma raramente vediamo i nostri.

Questo succede anche per gli errori, vediamo spesso quelli degli altri ma fatichiamo nel vedere i nostri.

Lo scopo del consulente deve essere quello di essere creare una squadra, di lavorare meglio insieme, con aiuto, consigli, supporto, correzione, criticità e responsabilità.

La consulenza quindi non è solo trovare il titolo giusto ma è gestire emozioni ed aspettative di un investitore intelligente.