Pubblico molti contenuti sui social network e sul mio blog e questo mi da modo di confrontarmi con la community molto frequentemente.

Qualche settimana fa in occasione di una delle consuete sessioni di Q&A dove do spazio alla community a domande e confronti, un utente mi ha scritto questo:

Cavolo ho pensato, 2.000€ netti al mese, poche spese fisse e non sai come risparmiare? Ma a quanto ammonterà il suo “risparmiare poco”?

Sono partiti mille pensieri, dai fattori culturali che rendono difficile la comprensione dei principi, anche i più semplici, come risparmiare, alle diverse situazioni personali che ognuno deve affrontare senza sapere dove sbattere la testa.

In questa domanda percepisco un insieme di stati d’animo, comuni a molti giovani di oggi; ansia, preoccupazione, tensione, ma anche curiosità e responsabilità verso il proprio futuro.

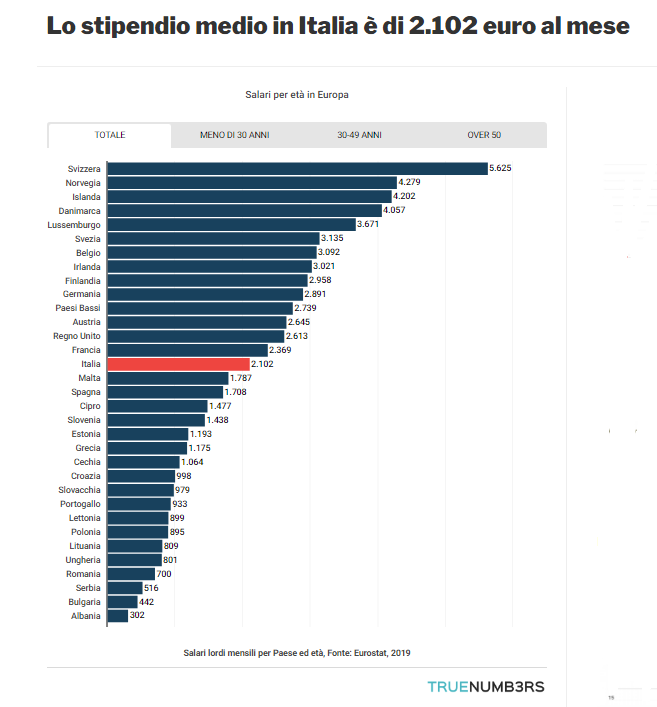

D’altronde gli stipendi in Italia sono tra i più bassi in Europa, con una crescita in termini reali negli ultimi 30 anni addirittura negativa.

Capisco questa ansia sociale, data da un mondo iperveloce che ci pone in continua competizione ma allo stesso tempo offrendo scarse possibilità di sbarcare il lunario.

È un po’ l’eterno dilemma che ci lascia combattuti tra il “si vive una volta sola” e “devo pensare al mio futuro”; con stipendi limitati è effettivamente un lavoro difficile trovare un equilibrio.

Aggiungiamo a tutto questo le notizie che ogni giorno si sentono sulla situazione pensionistica che ci si prospetta ed il cocktail ansiogeno è presto fatto.

Ammesso che ci sono famiglie che riescono a vivere (o sopravvivere) con stipendi anche più bassi, dobbiamo comprendere come le generazioni attuali, parlando soprattutto di quelle che si informano di più (leggendo anche questo stesso articolo o le varie pagine blog e social) sono normalmente più ambiziose, motivate e qualificate della media.

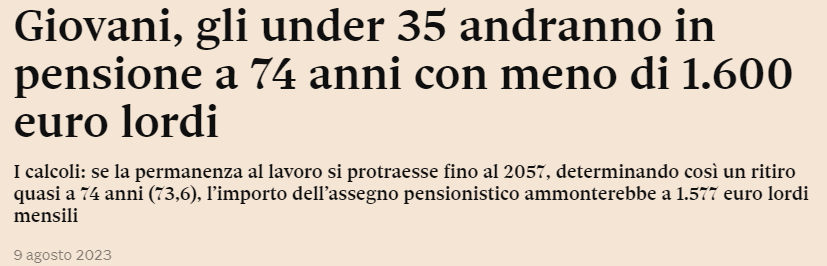

È sempre una questione di capitale umano, dove se stai investendo o hai investito sul miglioramento delle tue skill, ti aspetti di più di un semplice sopravvivere lavorando 12 ore al giorno con la prospettiva di andare in pensione dopo 50 anni di lavoro con 1.600€ lordi al mese.

Proviamo quindi a stendere una piccola roadmap in 5 passi da seguire per trovare un equilibrio nella gestione finanziaria, tra il vivere oggi e pensare al futuro di domani.

E lo facciamo mettendo bene in chiaro, prima di partire, come i soldi non fanno la felicità ma danno serenità, a patto però che vengano utilizzati nel modo corretto e nelle giuste quantità. Altrimenti il rischio è quello di fare la fine di quello che si legge in una storia, forse mai accaduta, secondo cui un giornalista chiese a John D. Rockefeller: “Quanti soldi sono sufficienti?” e lui rispose: “Ancora un po’” (per chi non lo sapesse Rockfeller era l’uomo più ricco al mondo tra la fine del ‘800 e i primi del ‘900).

Primo passo: il budgeting

La famiglia, il singolo, sono come un’impresa e devono far tornare i conti a fine mese e alla fine dell’anno.

Sono poche le famiglie che fanno un bilancio, come invece sono obbligate praticamente tutte le imprese commerciali, ma sarebbe un potente strumento per monitorare entrate ed uscite in modo da evidenziare eventuali squilibri e metter ordine nelle proprie finanze.

Il budgeting (bilancio personale) è quel processo con il quale si analizzano:

- Entrate

- Spese necessarie (cibo, affitto, mutuo, ecc.)

- Spese discrezionali (non necessarie come cene fuori, abbigliamento, Netflix, ecc.)

È evidente che dal momento in cui è più difficile andare ad agire sulle entrate, una volta che avremo una situazione chiara, potremo invece andare ad agire sulla parte relativa alle spese ed in particolare su quelle discrezionali.

Lo scopo del budgeting è quello di individuare una giusta risorsa da destinare ai risparmi, che potenzialmente poi può esser trasformata in investimenti per raggiungere obiettivi futuri.

Ma quanto dovremmo risparmiare? Non c’è una risposta giusta per tutti, ma diciamo che se prendiamo come linea guida quella derivante da Elizabeth Warren nel suo libro “All Your Worth: The Ultimate Lifetime Money Plan”, potremmo far rientrare nel 50% l’ammontare delle spese necessarie, nel 30% quelle discrezionali, destinando quindi infine almeno il 20% al risparmio.

Secondo passo: liquidità

A cosa serve risparmiare? Serve sostanzialmente ad ambire ad obiettivi futuri passando da rinunce odierne.

Ma serve anche a garantirsi, come detto sopra, una certa dose di serenità; serenità nell’affrontare le sfide quotidiane ma anche gli imprevisti che possono capitarci.

Prima di pensare ad obiettivi senz’altro importanti come la pensione, una nuova auto, la casa, ecc., è fondamentale trovare la giusta quantità di denaro da avere a disposizione per affrontare al meglio qualsiasi (o quasi) cosa che possa succederci.

Almeno 3 mesi di liquidità sul conto corrente ordinario per coprire le spese correnti e un fondo per le emergenze per proteggerti da imprevisti finanziari e avere la tranquillità di affrontare i futuri alti e bassi dei mercati finanziari senza dover andare a vendere i tuoi investimenti (o senza avere le giuste risorse da parte). Il fondo di emergenza dovrebbe essere di almeno 6 mesi di liquidità a copertura delle spese correnti se sei un dipendente, ma anche di 12/18 mesi se sei libero professionista o un imprenditore.

Terzo passo: protezione

Lavori una vita, risparmi, fatichi, fai rinunce, e poi succede un qualcosa che mette a repentaglio tutto ciò che hai creato con grande fatica.

Immagina un chirurgo che perde un paziente in sala operatoria, la tua casa che va a fuoco, o un vaso sul balcone che cade o finisce in testa al tuo vicino di casa.

Sono tutti esempi di situazioni dove, anche se hai creato un grande patrimonio finanziario frutto del sudore e dei risparmi, potresti vederti azzerare il capitale per rimborsare un danno.

Per sopperire a questi rischi esistono le assicurazioni, e parlo delle formule assicurative a puro rischio (non gli investimenti assicurativi) dove versando un premio periodico calcolato in base alle garanzie richieste ti tengono indenne da eventuali richieste di risarcimento o pagamento di danni.

Si va proprio a scaricare il rischio su una compagnia assicurativa, che fa proprio questo lavoro, che a fronte di un prezzo, mi vende serenità.

Quarto passo: obiettivi

Ammettiamo di riuscire a risparmiare il 20% dei nostri guadagni netti ogni mese, di aver completato la parte di liquidità e fondo emergenza per la nostra tranquillità ed aver fatto anche un bel check-up assicurativo.

Tutto questo potrebbe ancora non darci pace se non diamo un nome al denaro.

Il motivo risiede nel fatto che risparmiare una certa quantità di denaro, potrebbe sempre lasciarci con il dubbio se sia poco o tanto se non lo contestualizziamo alla nostra situazione attuale finanziaria e agli obiettivi futuri che ci prefissiamo.

Se per assurdo, prendendo sempre a riferimento lo stipendio visto prima di 2.000€ netti al mese, fossero riferiti ad una persona che potenzialmente potrebbe ereditare da genitori o nonni qualche milione di euro, se riuscisse a mantenere il proprio stile di vita nel futuro senza impazzire e sperperare tutto, forse risparmiare grandi cifre passerebbe in secondo piano.

Diverso è se il nostro futuro pensionistico, l’acquisto della casa, di un’auto o la stabilità finanziaria, dipende solo ed unicamente dalle nostre entrate.

È necessario quindi definire quali sono gli obiettivi finanziari o di vita che vogliamo raggiungere con il denaro e definire in modo pratico come fare a raggiungerli. Molto semplicemente questo vuol dire che se vogliamo un domani comprare un’auto da 30.000€ dovremo risparmiare:

- 500€ per 60 mesi oppure

- 1000€ per 30 mesi oppure

- 250€ per 120 mesi oppure

- 450€ per 60 mesi se questi fossero investiti (tasso ipotizzato al 5% che permetterebbe di raggiungere prima l’obiettivo finanziario – i rendimenti passati non sono garanzia di rendimenti futuri ovviamente)

Determinando e definendo obiettivi concreti che desideriamo raggiungere con il nostro denaro credo sia la miglior forma per chiarirci bene le idee ed evitare di crearci false illusioni o inutili ansie.

Quinto passo: investimento

Investire vuol dire impiegare una certa quantità di risparmi in attività che possano crescere nel tempo e/o possano darci una rendita.

Quindi, se arrivati al termine di questi 5 passi della roadmap per trovare un equilibro della gestione delle nostre finanze, abbiamo una gestione sana della nostra “azienda” dove creiamo una certa quantità di risparmio periodicamente, abbiamo messo da parte e creato la giusta quantità di denaro per affrontare le incertezze, siamo protetti dagli imprevisti tramite coperture assicurative e abbiamo fissato degli obiettivi, investire la parte dei risparmi in eccesso può aiutarci a raggiungere gli stessi in modo più agevole.

Non è necessario investire solo grandi somme, ma si può iniziare con piccoli importi, che con disciplina e a piccoli passi, possono far aumentare sempre di più il tuo capitale.

Investire non vuol dire comprare biglietti della lotteria che ci possono far diventare ricchi, piuttosto significa partecipare alla crescita del mondo finanziandola con una parte della nostra capacità finanziaria.

Questo articolo è stato anche pubblicato in data 17 ottobre 2023 sul blog Mork&Mindy.

Se vuoi migliorare nella gestione del tuo patrimonio contattati dall’apposito form di contatto.

Grazie per aver letto.

Se ti è piaciuto questo articolo, puoi iscriverti alla mia newsletter!