L’interesse composto è un concetto che potrei dire aver cambiato radicalmente il mio modo di pensare.

La chiamo veramente “ottava meraviglia del mondo” per le straordinarie capacità che è in grado di scatenare.

Basiamoci inizialmente sulla strategia di investimento Life Cycle che prevede una modifica del rischio finanziario interno al portafoglio in base all’età anagrafica dell’investitore.

Questo vuol dire che partendo da una giovane età si dovrà inserire maggior componente azionaria che verrà via via diminuita a favore di componente obbligazionaria all’aumentare dell’età anagrafica.

“Ok”, mi dirai, “ma a cosa serve?”

“Tutti quanti mi hanno sempre detto così ma non ho mai capito il motivo” potresti dirmi!

Serve principalmente per sfruttare proprio l’interesse composto.

Questo perché partendo da una giovane età, ho un orizzonte temporale più lungo dove il capitale che metto a frutto negli investimenti può generare interessi su interessi.

Nel vero senso della parola!

Perché per la formula dell’interesse composto, il capitale che oggi genera interessi, gli anni successi genererà interessi sul capitale maggiorato degli interessi degli anni precedenti.

E la formula è molto semplice ed è questa:

FORMULA INTERESSE COMPOSTO

M = C * (1+ i/100)^t

M = capitale finale i = tasso di interesse

C = capitale iniziale t = durata dei periodi, generalmente in anni

Con un esempio molto semplice si capisce a colpo d’occhio che l’1% su 10.000 euro ogni anno per tre anni vuol dire incassare 100 euro ogni anno e ricevere alla scadenza 10.000 euro.

Totale ritorno di capitale 10.300 euro.

Ma con l’interesse composto 10.000 euro che generano con il compounding (interesse composto in inglese) l’1% all’anno per 3 anni vuol dire 100 euro il primo anno, 101 euro il secondo e 102.01 euro il terzo.

Totale ritorno di capitale 10.303,01 euro.

Potresti dirmi che 3,01 euro di differenza è poca cosa per vedere una vera differenza.

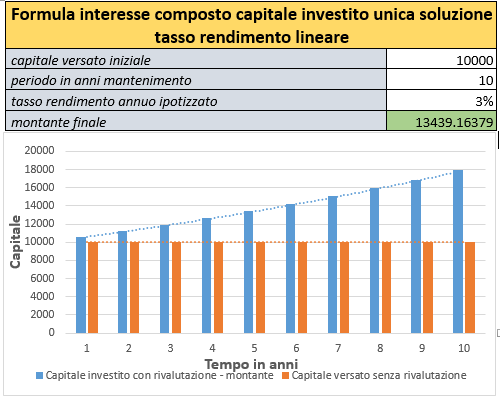

Ma ora prova ad aumentare il capitale e/o aumentare la durata.

I tuoi 10.000 euro in 10 anni al tasso lineare del 3% ti darebbe un ritorno dello 4,3% circa in più.

È un 4.3% in più, poco o tanto che sia.

“Poca roba” potresti sempre dirmi.

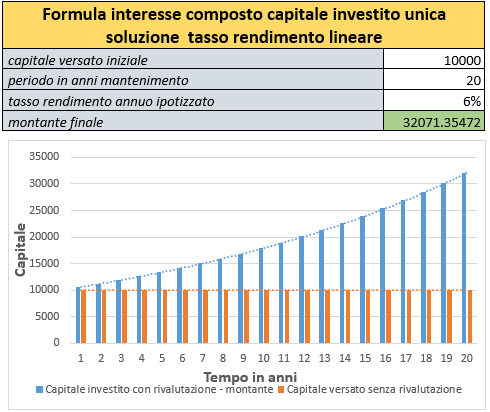

Ok, allora adesso mettiamo i tassi di rendimento ipotetici del mercato azionario e allunghiamo la durata a 20 anni.

I tuoi 10.000 euro dopo 20 anni, ad un tasso lineare del 6%, per effetto dell’interesse composto vengono più che triplicati.

Quindi con la formula dell’interesse semplice con un 6% per 20 anni sarebbe un totale del 120% di interessi più il capitale, quindi 10.000 euro iniziali più 12.000 euro di interessi.

Totali 22.000 euro.

Con l’interesse composto arriviamo invece a più di 32.000 euro.

Vuol dire un tasso di rendimento totale del 220%.

Quasi il doppio.

Che è un rendimento annuale del 11% circa.

Non è fantascienza, non è promessa di diventare ricchi senza fatiche.

Le fatiche ci sono.

La fatica è tenere investito il capitale, sapendo che il tasso nella realtà non sarà ogni anno il 6%.

Ci saranno anni al +15% ma anche a -30%.

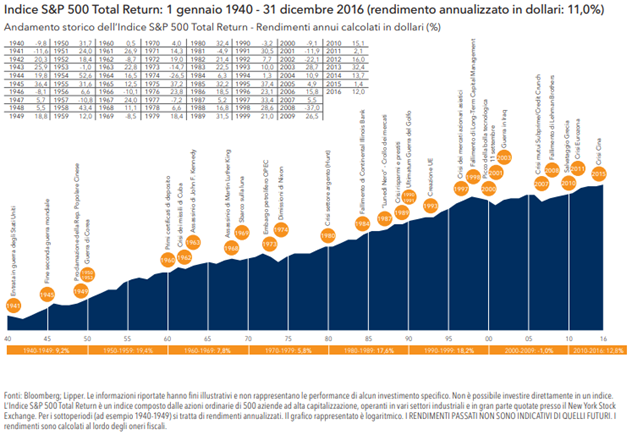

Le cose su cui dobbiamo basarci sono le certezze matematiche unite alla statistica e probabilità.

Qui sotto trovi il rendimento dell’indice S&P500 dal 1940 al 2016 – fonte Bloomberg.

E questo è proprio alla base dell’interesse composto e del Life Cycle.

Dove all’inizio della vita di investitore, nella fase di accumulo, è utile reinvestire gli utili per favorire il compounding.

Mentre nella fase di vita più matura, dove mantengo o sono in “decumulo” del capitale punterò ad avere una integrazione al mio reddito per migliorare il mio stile di vita.

Ora ti lascio con l’ultimo mio ragionamento che come dicevo all’inizio ha cambiato la mia vita.

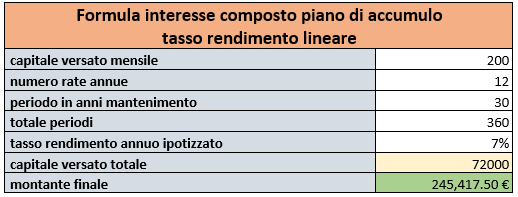

In pochi lo sanno ma ho centinaia di migliaia di euro di mio patrimonio personale.

Guarda qui:

Ipotizzando che io continui a versare almeno 200 euro al mese nel mercato azionario, a fronte di un versamento effettivo di 72.000 euro in 30 anni, a 63 anni (perché oggi ne ho 33) avrò più di 245.000 euro.

Diciamo che è un buon punto di partenza, che dici?