Gli Italiani, è risaputo, sono un popolo di risparmiatori.

Attualmente i patrimoni accumulati dalle famiglie italiane ammontano a circa 4.300 miliardi di euro di cui circa 1.400 miliardi di euro depositati (o lasciati) sui conti correnti.

Fonte: Conti Finanziari, Banca d’Italia, al 30 giugno 2019

Fonte: Gli italiani e la ricchezza, AIPB, CENSIS, ottobre 2019

Lasciamo da parte per il momento ogni singola e specifica esigenza per la quale è necessario mantenere, all’interno del nostro nucleo familiare, la necessaria liquidità disponibile per far fronte agli impegni di brevissimo e breve periodo.

I maggiori dubbi amletici che fanno rimandare la decisione di investimento sono sempre gli stessi, rispettabili e capibili, ma sempre gli stessi:

- market timing: quando investo? Investo adesso che il mercato è sceso? E se poi scende ancora? Compro ora anche se siamo sui massimi? E se poi scende? E se invece sale ma non ho comprato abbastanza?

- incertezza: qualsiasi investimento io possa fare mi restituirà i soldi che ci ho messo? Non sono disposto a vedere il mio capitale muoversi nel tempo, non sono in grado di sopportare la volatilità dei mercati.

- strategia: in base a quali regole investo e in cosa? Sono in grado di costruire una strategia di medio/lungo termine? Riesco a gestire la mia emotività nelle varie fasi di mercato? Riesco ad avere le informazioni necessarie per capire cosa sta succedendo nel mondo?

- disponibilità finanziaria: non ho abbastanza disponibilità per investire, non ho così tanti soldi a disposizione per permettermi di “vincolare” i capitali per tanto tempo, oppure ancora non posso permettermi di perdere i soldi che ho risparmiato con tanta fatica.

Tutti questi punti sono legittimi ma per evitare di amplificare i dubbi e rendere irrisolvibili problemi che a volte potrebbero essere minori o inesistenti proviamo a pensare a come si mangia un elefante? L’elefante si mangia un pezzo alla volta!

Questo detto, che non vuole assolutamente attirare l’attenzione di animalisti o vegani, mi può offrire spunti di riflessione anche nella mia pianificazione finanziaria.

Assumendo sempre che la liquidità necessaria nel brevissimo e breve termine va tenuta liquida e disponibile (si perché oggi non c’è l’inflazione galoppante per cui perdo il 10/15% di tasso reale se non investo) per le disponibilità che posso far “lavorare” sul mercato posso approcciarmi passo per passo.

Uno strumento valido e forse a volte poco sfruttato, è proprio il piano di accumulo capitale (detto in gergo PAC).

Questo sistema di investimento è una vera e propria strategia che mi permette di avere una soluzione per l’ingresso periodico sui mercati anzichè investire in un’unica volta (PIC).

Significa che posso stabilire un versamento automatico periodico che permette di accedere ai mercati finanziari con automatismi ed evitando già da subito i problema del timing (punto 1 sopra)

Questa strategia inoltre, prevedendo degli ingressi ricorrenti e di importo prestabilito, abbassa notevolmente la volatilità e riduce quindi l’incertezza del risultato (punto 2 sopra). Il risultato è che anche l’aspetto emotivo risulta di gran lunga mitigato, limitando magari le fasi estremamente positive del mercato, ma soprattutto attutendo le fasi di forti ribassi dei mercati stessi. (punto 3 sempre indicato sopra).

Ultimo ma non ultimo vantaggio, è che può darmi la possibilità di crearmi obiettivi ed avvicinarmi a questi molto più velocemente.

Ad esempio se volessi acquistare un’auto nuova e quantifico la spesa in 20.000 euro ma ho solo 5.000 euro in banca (motivo per il quale al punto 4 sopra ritenevo di non poter valutare alcun tipo di investimento/spesa) posso pianificare che verosimilmente, se mi impegno a mettere da parte 250 euro al mese per 5 anni, al termine di questo periodo mi troverò questa somma da parte e con una buona probabilità magari anche rivalutata.

Naturalmente c’è la possibilità che il risultato al termine dei 5 anni possa essere inferiore alla somma versata inizialmente.

Se non sono disposto a sopportare nessun tipo di oscillazione e sono anche in grado di risparmiare in autonomia, forse non serve utilizzare questi strumenti; in caso contrario, qualche differenza in termine di capitale, semplificando, potrebbe essere utile immaginarla come un costo del servizio che ho dovuto pagare per raggiungere questo risultato.

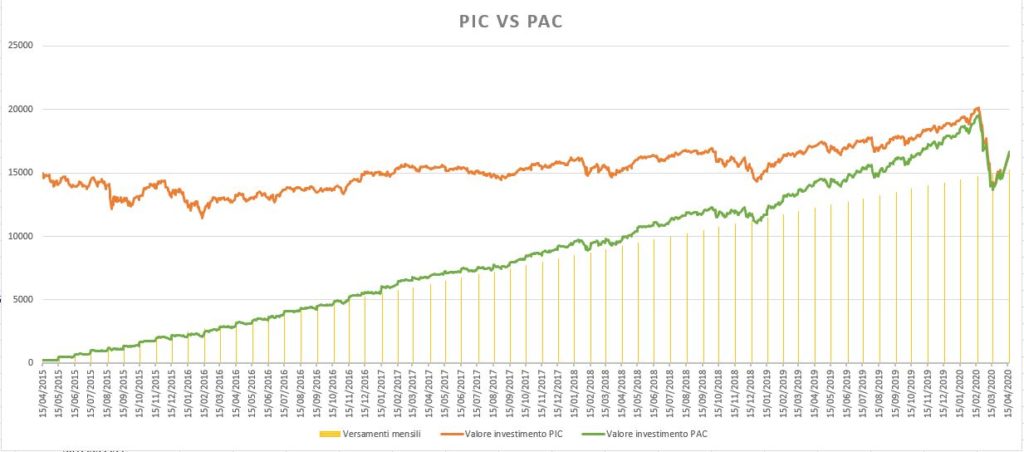

Il grafico qui sopra è l’indice di borsa mondiale, preso dal 15/04/2015 al 15/04/2020.

Potrai vedere come il capitale investito in un’unica soluzione il 15/04/2015 fino ad oggi (PIC – linea arancione) abbia avuto molte più oscillazioni nel tempo rispetto ad una soluzione di investimento continuativa e ripetuta nel tempo (PAC – andamento del valore del capitale linea verde – versamenti periodici e continuativi barre gialle sotto).

Il risultato come vedrai è molto simile a distanza di 5 anni ma la differenza la fa come siamo arrivati a questo risultato, probabilmente con qualche meno angoscia (se siamo emotivi rispetto alle fasi mercato) e con una strategia!