Quando parliamo di denaro parliamo anche di emozioni e stati d’animo.

Mi spiego meglio.

Il denaro serve ad acquistare beni e servizi sicuramente, ma serve anche a garantirci una certa serenità.

La serenità, ad esempio, di riuscire a pagare il mutuo, poterci permettere uno stile di vita agiato, mandare i figli a scuola o migliorare il nostro futuro pensionistico.

Anche l’acquisto di beni e servizi alla fine rientrano nella sfera delle emozioni, e le emozioni si acquistano con il denaro molto spesso.

Con qualche migliaio di euro potremmo acquistare un’auto usata e con qualche decina di migliaia di chilometri, oppure possiamo optare per una macchina da decine di migliaia di euro.

Se scegliamo un’auto molto costosa (o al di fuori della nostra portata finanziaria) lo facciamo per la nostra soddisfazione personale ma anche per affermare il nostro posto nella società.

Per quanto possa sembrare sbagliato molto spesso è così.

Un Rolex e uno Swatch segnano l’orario nello stesso modo, eppure un orologio di lusso ci serve per appagare le nostre fatiche da lavoratori e dire alla società “ehi, io sono bravo nel mio lavoro, posso permettermi anche questi oggetti!”.

Siamo umani, nulla di male in tutto questo, ci mancherebbe altro (niente di male fino a quando non ti ritrovi indebitato o senza risparmi da parte solo per apparire).

La nostra società si basa proprio su questi fattori, sul consumismo (con accezione positiva a mio avviso) ed il progresso.

Ed è anche il motore che guida la crescita economica e la prospettiva di miglioramento della nostra vita.

Lo sai già come la penso, viviamo nella migliore epoca di sempre.

La spinta al miglioramento individuale e collettivo ha portato l’aspettativa di vita ad allungarsi passando dalla fine del 1800 con una età mediana di morte intorno ai 50 anni, ad una aspettativa attuale di vita che supera gli 80 anni.

E il progresso è anche ciò che spinge la crescita dei mercati nel lungo periodo.

Le società, le aziende, che producono beni e servizi e che offrono la possibilità, ad esempio, di acquistare le loro azioni, hanno l’obiettivo di vendere di più, aumentare i fatturati, aumentare i margini di profitto.

E questo spinge le quotazioni verso l’alto.

Ma allora investire in azioni garantisce un guadagno?

Non proprio.

Nel senso che come sempre dobbiamo approfondire i dati che abbiamo a disposizione e contestualizzare.

Ci sono stati, e ci saranno anche in futuro, momenti drammatici dal punto di vista economico che si rifletteranno nei mercati finanziari.

E questi momenti di depressione economica potrebbero durare ben oltre i pochi mesi che hanno caratterizzato l’epoca Covid nel recente 2020.

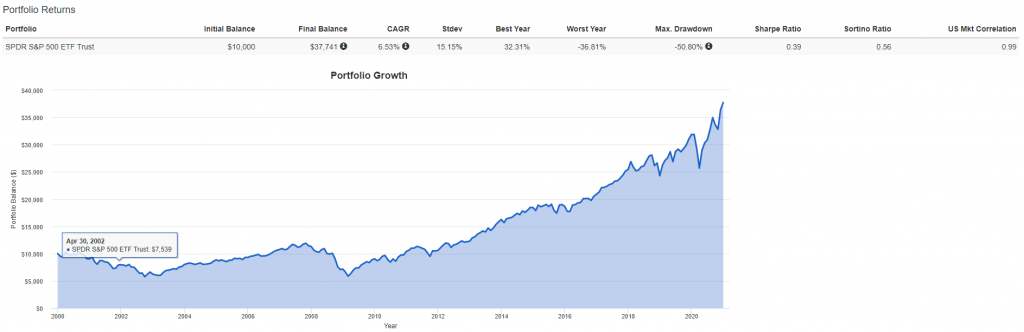

Basti anche solo pensare al decennio perduto che ha riguardato la borsa Americana dove tra il 2000 e il 2009 l’indice S&P500 ha registrato una performance negativa del -10% circa .

Poter ragionare secondo le proprie aspettative di rischio-rendimento, con una corretta pianificazione delle finanze rispetto alle esigenze e pensare in decadi anziché in giorni, fa la differenza.

Guarda qui sotto, ad esempio, come solo allungando a 20 anni lo stesso investimento nello stesso indice S&P500 sarebbe stato il risultato.

Fonte: Portfoliovisualizer.com – backtest su Etf non Ucits compliant – valuta USD e senza considerare ribilanciamenti.

Anche contenere i costi degli investimenti e diversificare correttamente aumenta esponenzialmente la probabilità di avere risultati positivi.

Ora arrivo alla parte delle emozioni.

Perché senza andare alla ricerca di decenni perduti, dove anche i grandi indici finanziari avrebbero restituito rendimenti negativi, esistono dei casi molto vicini a noi dove è stato distrutto valore.

E non parlo dell’inflazione che erode i tuoi risparmi silenziosamente, o di acquisti impulsivi ed irrazionali che potrebbero mettere a repentaglio le tue finanze; non parlo nemmeno del cugino che ha fatto “all-in” sull’azione suggerita al bar ed ha perso tutto.

Parlo dell’attitudine umana a vivere le emozioni, positive o negative che siano.

Devi sapere che Peter Lynch, leggendario gestore ed investitore Americano, ha gestito tra il 1977 e il 1990 un fondo di Fidelity dal nome Magellan.

I risultati di questo fondo in poco più di 20 anni sono stati incredibili, circa un 29% di media all’anno.

Un rendimento di gran lunga superiore al rendimento dei semplici indici americani.

Eppure Fidelity, da una ricerca condotta sullo studio dei comportamenti degli investitori, ha rilevato che il 50% dei sottoscrittori dello stesso fondo aveva perso soldi.

Com’è possibile che lo stesso fondo, che aveva avuto un rendimento del 29% di media all’anno, nel portafoglio dei clienti avesse restituito un rendimento negativo?

La spiegazione sta nel fatto che il 29% di rendimento di media all’anno (e questo vale per qualsiasi rendimento passato mostrato su fogli informativi di investimenti, indici, prodotti, ecc) sono il risultato di anni di crescita alternati ad anni di crolli.

Gli investitori “normali” si fanno prendere dal panico vendendo nei momenti di ribasso e acquistano successivamente nei momenti di euforia dei mercati.

In concreto è proprio il contrario di ciò che si dovrebbe fare.

Comprare basso e vendere alto (o non vendere mai teoricamente).

Investire è semplice, ma non è facile!

La garanzia di successo negli investimenti non esiste, esistono però una serie di protocolli e comportamenti che possono aumentare in maniera esponenziale la probabilità di evitare perdite.

A volte potrebbe anche solo bastare cercare di non farsi influenzare da ciò che si sente al telegiornale e aver programmato in modo efficiente ed efficace il proprio portafoglio investimenti.

Il resto potrebbe essere questione di tempo.

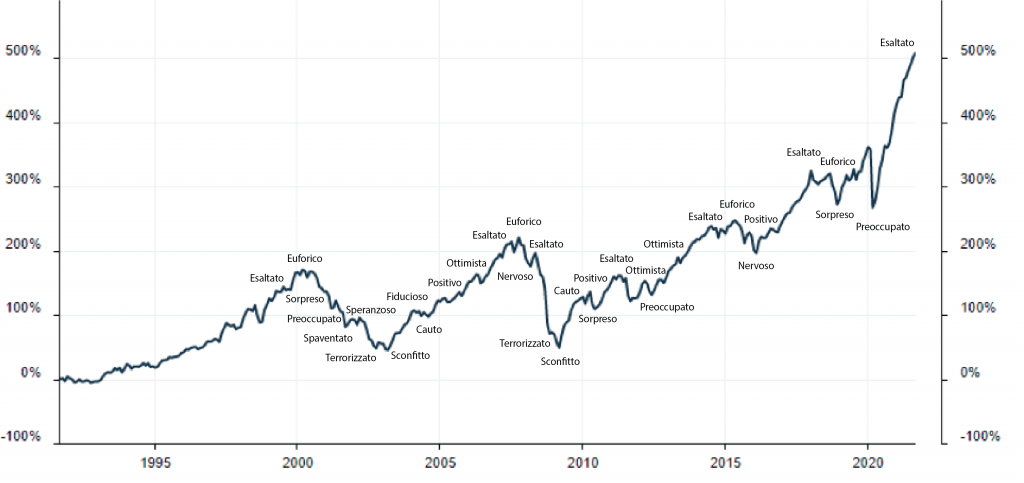

Qui sotto ti lascio il grafico dell’indice MSCI World dal 1991 al 2021.

Prendo spesso in considerazione, come ben sai, l’indice riferito al mercato mondiale e non l’S&P500 che è riferito alla sola borsa americana, dal momento in cui noi non siamo cittadini americani.

Il risultato è comunque degno di nota dal punto di vista dei rendimenti.

È altrettanto da notare la profondità dei cali quando si sono registrati e il tempo necessario che è servito per il successivo recupero.

Ho anche indicato nei vari momenti di mercato, gli stati d’animo che caratterizzano un investitore.

Ti ci ritrovi negli stati d’animo che ho individuato?

Indice MSCI World dal 1991 al 2021