In economia l’inflazione viene definita come l’aumento generalizzato dei prezzi.

È l’indicatore che condiziona il potere di acquisto delle famiglie, l’andamento generale dell’economia e l’orientamento delle politiche monetarie delle banche centrali.

BCE: Il nostro obiettivo principale è mantenere la stabilità dei prezzi, ossia salvaguardare il valore dell’euro. La stabilità dei prezzi è essenziale per la crescita economica e la creazione di posti di lavoro, due obiettivi dell’Unione europea. (fonte sito BCE)

The Federal Reserve works to promote a strong U.S. economy. Specifically, the Congress has assigned the Fed to conduct the nation’s monetary policy to support the goals of maximum employment, stable prices, and moderate long-term interest rates. When prices are stable, long-term interest rates remain at moderate levels, so the goals of price stability and moderate long-term interest rates go together. As a result, the goals of maximum employment and stable prices are often referred to as the Fed’s “dual mandate.” (fonte sito Federal Reserve)

Obiettivi diversi quindi, dove la BCE ha come obiettivo primario la stabilità dei prezzi (inflazione sotto controllo) e la FED ha come obiettivo la massima occupazione ma passando dalla stabilità dei prezzi (quindi sempre inflazione sotto controllo in fin dei conti).

Se l’inflazione aumenta, i prezzi aumentano e quindi diminuisce il valore del denaro. Diminuendo il valore del denaro servirà quindi più moneta per acquistare la stessa quantità di beni.

Se hai sentito i racconti di chi ha vissuto negli anni del dopo guerra, le case valevano poche centinaia di lire (o qualche migliaia al massimo) mentre oggi le case costano centinaia di migliaia di euro.

Questo altro non è che l’effetto dell’inflazione che lenta ed inesorabile fa calare il nostro potere di acquisto se non adottiamo alcuni accorgimenti.

La seconda definizione però, forse quella più corretta e meno scolastica, è che l’inflazione è l’aumento dell’offerta monetaria all’interno del sistema economico.

Questa definizione quindi tiene conto della variazione dei prezzi ma considera anche un elemento importante, cioè la quantità di denaro presente all’interno del sistema economico.

Quando le banche centrali immettono una grande quantità di denaro sul mercato per supportare i mercati o forti shock economici si rischia di vedere esplodere l’inflazione.

Questo accade proprio per via dell’attuazione delle politiche monetarie delle banche centrali attraverso la stampa di denaro o tramite la gestione dei tassi di interesse.

Qualcuno potrebbe pensare che all’aumento della moneta disponibile sul mercato, l’aumento della massa monetaria, dovrebbe corrispondere un aumento di ricchezza.

Questa affermazione non è corretta in quanto è esattamente il contrario creando in realtà la diminuzione del valore del denaro stesso e quindi impoverimento.

Il caso della repubblica di Weimar e l’iperinflazione Tedesca

A cavallo della prima guerra mondiale, a causa dell’enorme sforzo bellico sostenuto dalla Germania, e successivamente a causa della perdita della guerra da parte di quest’ultima, la Repubblica di Weimar (è il nome del Governo di quell’epoca) dovette operare per fronteggiare l’enorme crisi economica.

Poco prima già era stato abolito il sistema aureo (è il sistema per il quale alla moneta emessa in circolazione corrisponde una quantità di oro nelle casse del paese) e cominciava ad emettere banconote per sostenere le spese di guerra.

Tutto questo sistema, per l’enorme stampa di moneta non agganciata a valori aurei e i debiti del dopo guerra inflitti alla Germania, avevano creato una forte svalutazione del marco tedesco portando il cambio con il dollaro nel 1923 fino a richiedere 4200 marchi in cambio di un dollaro.

Questo ovviamente ha portato ad una enormità di debiti nonché disoccupazione e povertà.

Questa è una foto dell’epoca dove si andava ad acquistare il pane con carriole piene di banconote.

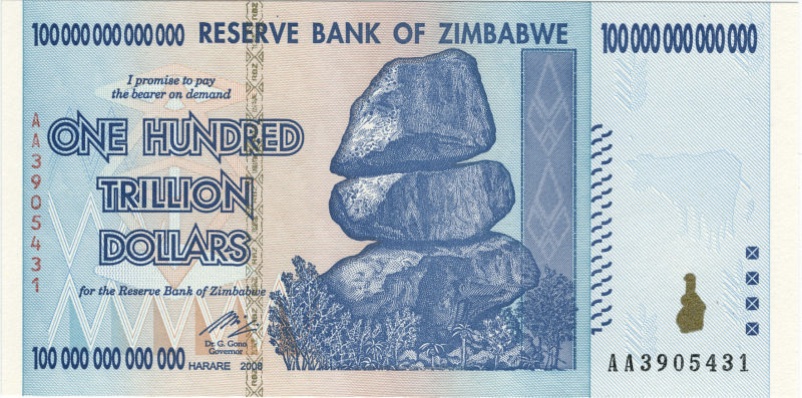

Il caso dello Zimbabwe

Una situazione simile è quella dello Zimbabwe, che perdura dagli anni 2000, a causa delle guerre del Congo.

Per finanziare gli eventi bellici la continua stampa di moneta ha portato il cambio dollaro dello zimbabwe nei contronti del dollaro americano a livelli inimmaginabili.

Fino ad arrivare a stampare banconote da 100.000.000.000.000 dollari zimbabwiani

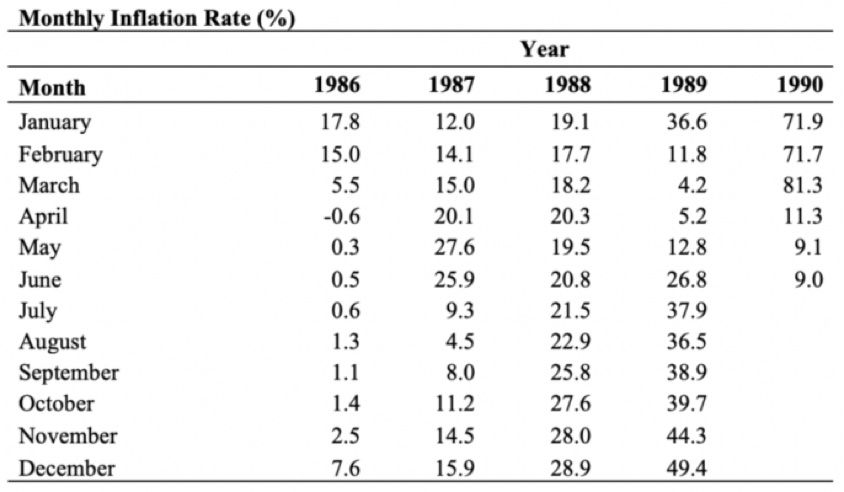

Brasile e Venezuela hanno vissuto e stanno vivendo situazioni simili a causa di una stampa monetaria senza limiti con prezzi che sono aumentati vorticosamente.

Qui sotto i tassi di inflazione del Brasile negli anni 80/90

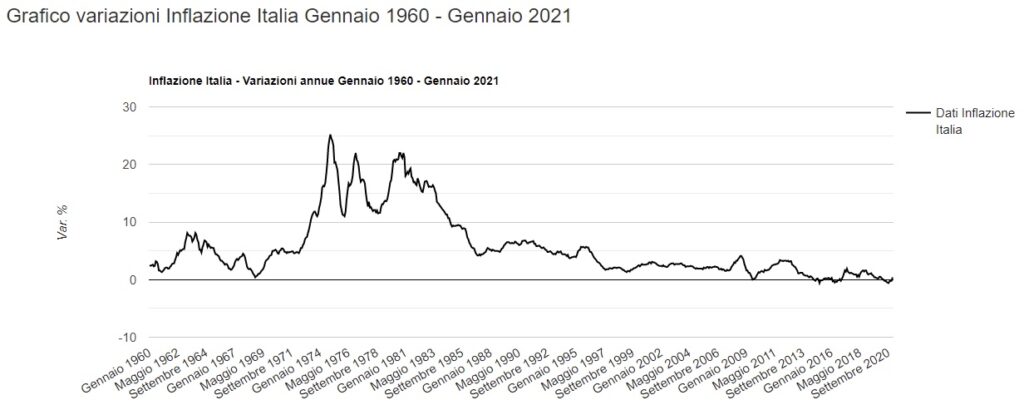

Ora torniamo all’Italia ed Europa.

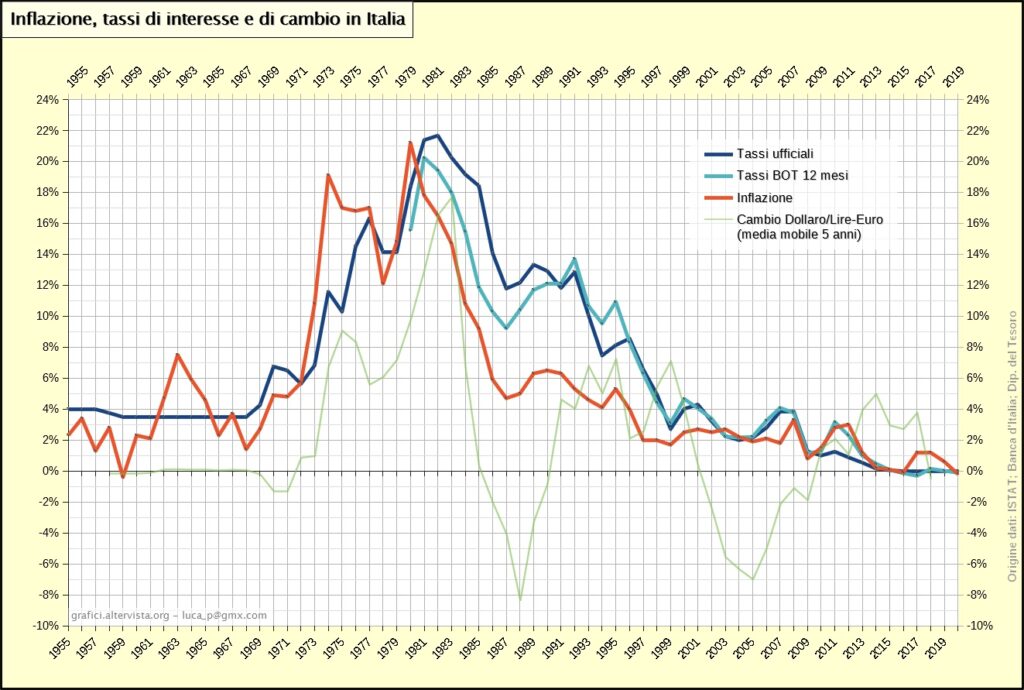

Prova a guardare qui l’andamento dell’inflazione in Italia dal 1960 ad oggi.

Fonte Istat

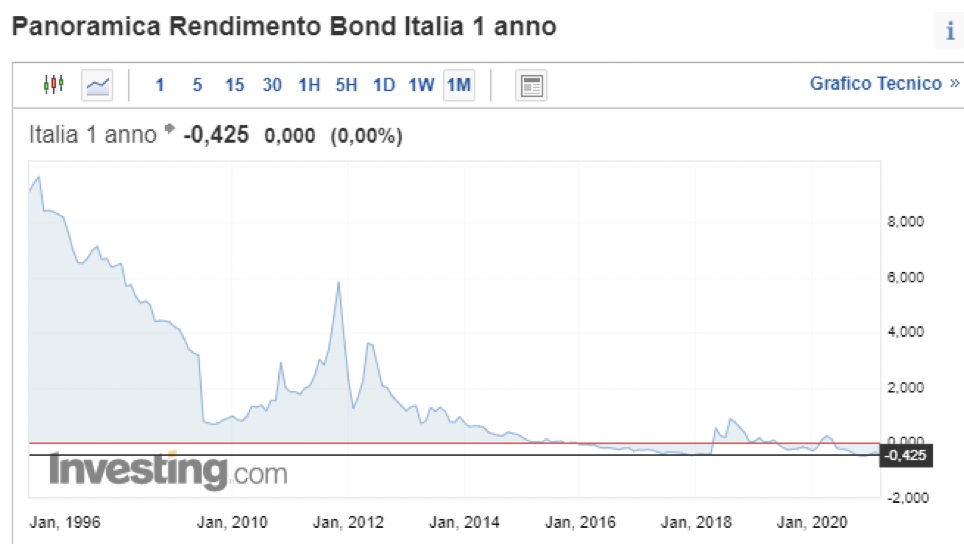

Ti metto anche qui sotto il rendimento del bot a 1 anno, preso dal sito Investing dal 1996 (al momento non sono riuscito a trovare grafici più storici sebbene tutti sappiamo quanto rendessero i bot negli anni 80/90).

Cosa ci deve dire l’associazione di questi due grafici?

Che il tasso reale è diverso dal tasso nominale.

Mi spiego

Perchè ti parlo di tasso reale e tasso nominale?

Perché il tasso nominale è il tasso che effettivamente paghi su un prestito o un mutuo, oppure ricevi direttamente quando presti i soldi (un conto deposito, una obbligazione, ecc).

Il tasso reale invece è il tasso nominale al netto dell’inflazione. Cioè il tasso che pago o ricevo al netto del potere di acquisto che mi rimane cioè al netto dell’effetto inflattivo.

Se rimaniamo infatti ancorati al pensiero che “ai bei tempi” si facevano soldi facili con i bot e btp al 8/10/12% dimentichiamo che l’inflazione era “galoppante” e la svalutazione monetaria correva a doppia cifra ogni anno.

Quindi il tasso reale comunque era in linea con la svalutazione monetaria e del potere di acquisto di quegli anni.

Qui vediamo come i tassi di rendimento dei bot siano stati superiori all’inflazione ma comunque agganciati alla continua svalutazione monetaria.

Questo sistema svantaggia i creditori che si vedono il capitale potenzialmente diminuire mentre tende ad avvantaggiare i debitori, che a fronte del pagamento di interessi alti sui debiti vedono però il loro capitale di debito diminuire in caso di una inflazione in crescita.

Come proteggersi?

Non voglio semplicemente dirti che per proteggerti dall’inflazione devi investire.

Nel senso che è naturale che se vuoi mantenere il valore dei soldi agganciato ai tassi reali devi investire il tuo denaro in quegli strumenti che ti offrono rendimenti reali positivi.

L’inflazione di per sé è una buona cosa se sotto controllo. Significa crescita economica, più posti di lavoro, stipendi più generosi.

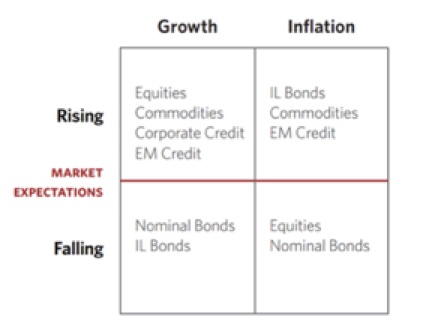

Ma ti voglio mostrare più che altro che esistono diverse fasi che si alternano e in base ai momenti economici in cui ci troviamo ci saranno strumenti che più si adattano alla fase stessa.

Fasi di espansione economica e fasi di recessione.

Fasi inflattive e fasi deflattive.

In ogni fase di mercato gli strumenti finanziari si comporteranno sempre allo stesso modo, è una cosa che si ripete.

Magari ci saranno alcune variazioni, qualche differenza, ma con una inflazione in crescita gli strumenti che proteggono i tuoi risparmi sono obbligazioni legate all’inflazione e le materie prime (come l’oro), in caso di deflazione invece le obbligazioni e le azioni offriranno un’ottima protezione (vedi l’ultimo ventennio dove le obbligazioni, con i tassi di mercato sempre in discesa, hanno offerto rendimenti molto interessanti).

Lo stesso ragionamento va fatto in caso di economia in espansione o con economia in depressione.

Dal momento in cui le fasi economiche e inflattive/deflattive sono di difficile intercettazione ex-ante la regola della diversificazione con i giusti criteri e con un orizzonte di tempo adeguato ti permetterà di proteggerti da qualsiasi evento incerto ed imprevedibile.