Siamo sempre pieni di preoccupazioni e pensieri. Gli eventi che si susseguono ci sembrano insormontabili e le incertezze mettono i bastoni tra le ruote della nostra programmazione verso la serenità.

Le informazioni che ci arrivano tutti i giorni non contribuiscono alla nostra serenità.

Siamo tutti umani, frutto delle nostre esperienze passate, dei nostri errori, delle frequentazioni e relazioni: siamo path-dependence.

Path dependence, che tradotto italiano significa che siamo dipendenti dal nostro percorso, composto anche da piccoli eventi passati che, anche se possono non essere significativi per il futuro, muovono le nostre scelte e idee.

Mentre la fortuna di nascere in una famiglia agiata, in una Nazione senza guerre o negli anni di boom economico, non dipende dalla nostra volontà, le scelte che facciamo ogni giorno (o che non facciamo) possono essere determinate da standard che vengono adottati per uso comune o per abitudini da noi reiterate nel tempo.

Citando Taleb, nel libro Giocati Dal Caso ci porta alcuni esempi, come quella della tastiera QWERTY (quella che usiamo tutti i giorni per capirci) nata inizialmente per ovviare ai problemi tecnici dei vecchi modelli di macchine da scrivere che si inceppavano, che è rimasta nell’uso quotidiano nonostante l’esistenza di un’alternativa superiore per efficienza (la tastiera ‘Dvorak’).

La gente era troppo abituata alla vecchia versione e non ha voluto cambiare.

Come scrivo nel capitolo 7 del mio libro “probabilmente chi negli anni ’90 ha vissuto il boom economico ha sviluppato grande fiducia verso gli investimenti; al contrario, chi ha investito a cavallo della crisi Dot.com potrebbe avere oggi un atteggiamento molto più scettico e sfiduciato nei confronti dei mercati finanziari. Tutto dipende dalle esperienze.

Un giovane che ha iniziato a investire negli anni 2008/2009, in concomitanza con la crisi innescata da Lehman Brothers, potrebbe aver già esaurito la propria pazienza, mentre chi è partito dopo il 2009 potrebbe avere un atteggiamento di overconfidence, ovvero molto fiducioso nei mercati visto che ancora non ha affrontato vere e proprie crisi finanziarie, né profondi periodi di recessione economica.”

Anche il modo di susseguirsi di determinati eventi o esperienze determina la nostra predisposizione alle incertezze. Tutti noi vorremmo vivere una vita felice e senza incertezze, chi vorrebbe mai il contrario?

Questo modo di pensare però non può esimerci da doverle accettare; anzi, il primo passo per accettarle e conviverci è proprio capire a fondo come queste facciano parte della vita stessa, ordinaria e finanziaria.

Altrimenti rischiamo di continuare a cercare la scorciatoia che altro non è che la strada più corta per l’oblio.

Citando sempre Taleb nel libro Giocati Dal Caso immagina questa situazione:

“Ricevi una lettera anonima il 2 gennaio che ti informa che il mercato salirà durante il mese. Si dimostra vero, ma lo si ignora a causa del ben noto effetto gennaio (le scorte sono aumentate storicamente durante il mese di gennaio). Quindi ne ricevi un altro il 1° febbraio che ti dice che il mercato scenderà. Ancora una volta, si dimostra vero. Poi ricevi un’altra lettera il 1° marzo, stessa storia. Entro luglio sei incuriosito dalla preveggenza della persona anonima finché non ti viene chiesto di investire in uno speciale fondo offshore. Ci versi tutti i tuoi risparmi. Due mesi dopo, i tuoi soldi sono spariti.“

Come è stato possibile tutto questo? Semplice, il truffatore ha preso 10.000 persone a caso, a 5.000 ha mandato una previsione di mercato in ribasso, a 5.000 di mercato in rialzo.

Il mese successivo invia alle persone a cui aveva spedito la previsione corretta altre due lettere, dove a metà invia ancora previsioni rialziste e a metà ribassiste. E così via fino a quando ci saranno 200 vittime convinte di aver conosciuto un nuovo guru della finanza.

Sebbene sia una cosa sbagliata e truffaldina, in effetti potrebbe funzionare anche ai giorni nostri.

Alla fine molte persone vorrebbero che dicessi loro quello che vorrebbero sentirsi dire. Che è facile, che non ci sono rischi, che andrà sempre tutto bene, ma la verità è un’altra.

Non più tardi di ieri, proprio un amico mi ha scritto un messaggio inoltrandomi ciò che un conoscente gli aveva segnalato: un corso da acquistare in super promozione solo per pochi giorni per fare trading automatico senza rischi.

Per farlo ragionare mi è bastato farlo riflettere con una domanda: “ma se qualcuno avesse un software in grado di guadagnare senza rischi e senza fare nulla, perché dovrebbe scrivere a te invece di vivere una vita in costume nella sua isola privata?”

Ci hanno sempre insegnato che senza fatica non c’è risultato, se non c’è impegno non c’è gratificazione, e vale la stessa cosa anche nei mercati finanziari dove tutto questo va tradotto che se non c’è volatilità non c’è guadagno.

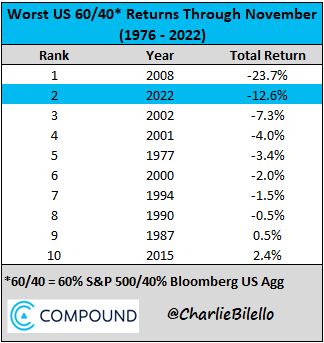

Tutto questo passa dalla pazienza necessaria a recepire i rendimenti che i mercati finanziari restituiscono gratuitamente nel lungo termine, accettando movimenti al rialzo ma anche forti ribassi che possono protrarsi per molti mesi o anni.

Non crediamo al potenziale rendimento che può avere un portafoglio equilibrato che potrebbe assestarsi intorno al 5/6% medio annuo, con potenziali cali anche del 25%, ma cadiamo nei tranelli di qualche sedicente guru se ci offre un rendimento del 10% mensile.

I mercati finanziari sono e rimangono estremamente democratici e i dati sono davanti agli occhi di tutti, eppure siamo tentati di provare ad anticipare i mercati, ad entrare e uscire tentando di azzeccare i momenti perfetti, creando solo disastri.

Dovremmo invece avere la forza di concentrarci solo su ciò che veramente è importante e che possiamo controllare, lasciando andare ciò che è ininfluente e che non possiamo controllare.

Stabilire qual è il livello di rischio massimo sui mercati finanziari che possiamo assumerci prima di perdere il sonno, tradurlo in un portafoglio efficace ed efficente, ed ibernarci per 30 anni.

Anche questo sarebbe un ottimo metodo per la ricerca della felicità e della serenità.

Tutto il resto non è influente.

Ma diventa tale se riusciamo a sviluppare una nostra educazione e cultura finanziaria; questa ci permetterebbe di essere formati e filtrare correttamente le informazioni che piovono addosso.

Un tetto sopra la testa, un pasto caldo, dei vestiti puliti, acqua corrente, buona compagnia con cui trascorrere momenti sereni, queste sono le vere cose importanti della vita sulle quali porre attenzione ed esserne grati ogni giorno.

Secondo lo State of Food Security and Nutrition in the World 2019 , nel rapporto annuale sullo stato della sicurezza alimentare e della nutrizione nel mondo redatto da 5 agenzie delle Nazioni Unite impegnate nella sfera della nutrizione (FAO, Fondo internazionale per lo sviluppo agricolo, Programma alimentare mondiale, UNICEF, OMS) indica come quasi il 10% della popolazione mondiale sia senza cibo a sufficienza.

E’ naturale che anche questa situazione non è governabile direttamente da noi, ma potrebbe farci focalizzare sulle fortune che abbiamo anziché che su ciò che ci manca. Dovrebbe infonderci un senso di gratitudine che ci può spronare a vivere una vita serena e soddisfacente.

Essere consapevoli che i mercati tentennano, traballano ma nel frattempo crescono, è ciò che dobbiamo accettare per vivere una vita serena anche dal punto di vista finanziario.

Come anche ricordare che i mercati continueranno a trasferire ricchezza tra i pazienti e gli impazienti.

Sta a noi scegliere da che parte stare.