Il tessuto imprenditoriale Italiano è composto da più di 4.4 milioni di imprese.

Di queste più del 95% è rappresentato da microimprese, cioè realtà composte da meno di 10 addetti.

Seguono le piccole e medie imprese, dai 10 ai 249 addetti che rappresentano il 4.9% del totale.

In ultimo, non per importanza, le grandi aziende con più di 250 addetti valgono lo 0.10% del totale.

L’Italia, rispetto alla media Europea, ha una maggiore presenza di piccole aziende rispetto agli altri paesi membri.

Questo a volte crea maggiori difficoltà a livelli di produttività e competitività, dove in effetti le aziende più grandi, statisticamente, performano meglio.

Le aziende di piccole dimensioni hanno solitamente queste caratteristiche:

- L’imprenditore con grande spirito di sacrificio e tenacia ma forte accentramento dei poteri e capacità decisionali

- Limitata capacità tecnica e di osservazione del mondo intorno che cambia

- Limitati investimenti in ricerca e sviluppo, innovazioni, marketing

- Limitata disponibilità di personale altamente qualificato per affrontare temi specifici, internazionalizzazione, digitalizzazione.

Attenzione, non sto criticando chi fa impresa in una realtà piccola.

Sto probabilmente invece mettendo nero su bianco cose che già sai.

E sono difficoltà che chi fa impresa, in questo tipo di strutture medio piccole, già conosce.

Fare l’imprenditore è una missione, tutt’altro che facile.

Nel corso di questa missione, che dura una vita e tiene incollate le redini del comando alle mani del titolare di impresa, ad un certo punto, presto o tardi, arriva il momento del passaggio generazionale.

Se l’imprenditore ha figli, e meglio ancora se già si interessano all’azienda, il passaggio si potrebbe dire che è presto fatto.

Molte volte però la situazione è più articolata; figli disinteressati, soci contrari, matrimoni finiti.

Ti parlo di questo perché i dati Istat sono preoccupanti.

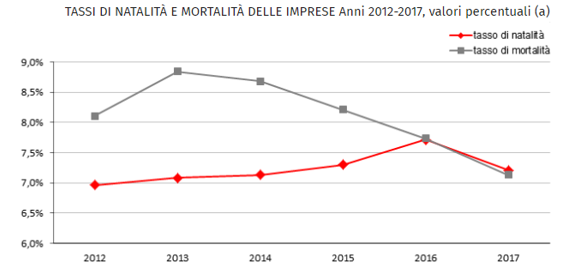

Come vedi dal grafico qui sopra, seppur il tasso di “mortalità” aziendale sia in calo, la nascita delle nuove imprese non compensa pienamente la situazione.

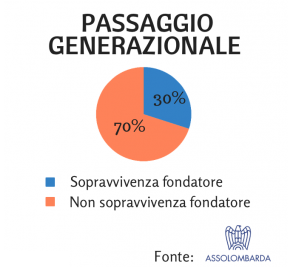

Assolombarda, associazione delle imprese nella Città Metropolitana di Milano e provincia, la più importante per dimensione e rappresentatività di tutto il sistema Confindustria, riportava un paio di anni fa questi dati che riporto fedelmente:

“Oggi il 23% dei leader di aziende familiari ha più di 70 anni e le aziende guidate dagli ultrasettantenni mostrano performance reddituali inferiori rispetto alle altre”. “Il 18% delle imprese familiari prevede un passaggio generazionale nei prossimi 5 anni – e si tratta di un passaggio davvero delicato, visto che solo il 30% delle aziende sopravvive al proprio fondatore e solo il 13% arriva alla terza generazione”

Ti voglio quindi parlare di una Legge, emanata nel nostro ordinamento giuridico nel 2006, che ha introdotto l’istituto del “patto di famiglia”.

Questo ordinamento consente al titolare di impresa di anticipare il momento del trasferimento dell’azienda o delle quote prima, della morte.

Una vera e propria successione di carattere “imprenditoriale”.

Quali sono le caratteristiche di questo contratto?

- Deve essere stipulato per atto pubblico dal Notaio

- Devono partecipare gli eredi che per legge non potrebbero essere esclusi se si aprisse la successione dell’imprenditore

- I beneficiari ai quali viene intestata l’azienda o una parte di essa devono “compensare” gli altri partecipanti, con beni o denaro, con un valore corrispondente al valore aziendale ricevuto (a meno che non rinuncino)

- Quanto ricevuto dai non assegnatari dell’azienda viene imputato alla quota legittima spettante (un anticipo sull’eredità praticamente)

- Può prevedere il diritto di recesso

Il patto di famiglia può essere modificato o sciolto in due modi:

- Con un nuovo patto di famiglia

- Se era previsto tramite il diritto di recesso inserito nel contratto, sempre con atto pubblico dal Notaio

L’obiettivo del “patto di famiglia” quindi è quello di assicurare la continuità aziendale evitando liti tra eredi e garantire al tempo stesso che gli eredi siano soddisfatti nei loro diritti.

Ci sono alcune osservazioni da rilevare anche sul profilo fiscale.

I trasferimenti di società o quote di queste, attraverso il patto di famiglia, non sono soggetti all’imposta sulle successioni e donazioni.

Le condizioni perché si possa applicare questo “sconto” sulle imposte sono:

- i destinatari siano discendenti del disponente (il disponente è chi cede l’azienda)

- se l’oggetto del trasferimento sono società di capitali (Spa o Srl), il trasferimento della società o di una parte di essa deve consentire al beneficiario di averne il controllo

- i beneficiari del trasferimento proseguano l’attività o ne tengano il controllo per almeno 5 anni

L’obiettivo risulta chiaro.

Cercare di favore al massimo i trasferimenti aziendali all’interno del nucleo familiare riducendo al minimo le possibili liti.

Ma quante volte viene applicata questa possibilità?

Quante volte abbiamo un problema ma non sappiamo a chi rivolgerci?

Spesso le soluzioni già esistono, vanno solamente cercate!