Qualcuno potrebbe pensare che avere soldi è peggio che non averli.

Anzi, qualche volte me lo sento anche dire.

Ovviamente questa “battuta” è assolutamente infondata e basata unicamente su eventuale pigrizia nel doversi informare, almeno minimamente, su come gestire un esubero di denaro,

Perché avere soldi è molto meglio che non averne, perché i soldi non fanno la felicità ma aiutano.

E’ noto a tutti che quando si hanno dei soldi in più si dovrebbero investire con i relativi rischi e benefici, ma chi invece li tiene sul conto e decide di non investire, dovrebbe valutare altri tipi di rischi diversi dal non investire.

Il Bail-In e il Bail-Out sono due norme europee che definiscono due differenti modi di provvedere al salvataggio di istituti di credito definiti in crisi, che stanno per fallire.

Bail-Out (salvataggio esterno)

È la norma europea che prevede il salvataggio di una banca in crisi con intervento da parte dello Stato.

Se quindi un istituto di credito è vicino al fallimento e necessita di un intervento esterno per scongiurare un potenziale disastro finanziario, questo verrà finanziato con un intervento pubblico.

Lo Stato quindi procederà ad “acquistare” la banca in difficoltà, di fatto utilizzando risorse pubbliche generate dalle tasse di tutti i cittadini.

Un esempio noto a livello storico è la crisi del 2008/2009 dove, a causa di note operazioni rischiose messe in atto da diverse banche, allo scoppio della crisi dei mutui subprime, è dovuto intervenire lo Stato (ricordiamo il caso degli Stati Uniti che ha salvato numerose banche) per scongiurare l’implosione dell’economia.

Per quanto questa soluzione possa sembrare in prima battuta più equa ed efficace, va considerato che si troverà indirettamente a salvare un istituto in crisi anche chi non ha mai avuto nessun investimento o rapporti di alcun tipo con quell’istituto. Questo perché, come anticipato sopra, l’intervento dello Stato verrà fatto ricorrendo al denaro pubblico con un conseguente aumento del debito del paese in questione.

Bail-In (salvataggio interno)

Dal 01 gennaio 2016 viene recepita dall’Italia la direttiva Europea BRRD del 2014 nota anche come direttiva Bank Recovery and Resolution Directive.

Con il recepimento di questa direttiva, Banca d’Italia che è l’istituto di vigilanza delle banche Italiane, può decidere di porre in risoluzione una banca ritenuta in crisi e potrà essere salvata accingendo al denaro privato, e non più al denaro pubblico, come succedeva con il Bail-Out.

Lo scopo è quello di far intervenire per il salvataggio della banca chi ha legami diretti con la banca in crisi, azionisti e creditori, seguendo alcune regole e senza gravare sulle finanze pubbliche.

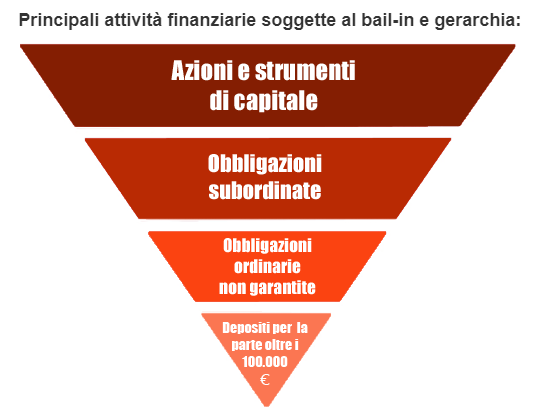

Il peso dell’intervento che si sarà chiamati a sopportare è dettato secondo una gerarchia ben precisa di coinvolgimento.

Le azioni e gli altri titoli di capitale emessi dalla banca in crisi saranno i primi ad essere interessati.

Successivamente si andrà ad interessare le obbligazioni subordinate, poi ancora le obbligazioni non garantite e non subordinate e per ultimi i depositi bancari ma solo per importi eccedenti i 100.000 euro (100.000 euro è la soglia garantita per depositante dal sistema di garanzia dei depositi)

Fonte Consob

In base alla piramide sopra evidenziata, semplificando, vuol dire che se servisse una certa somma di capitale per la messa in sicurezza della banca in crisi, si inizierebbe azzerando gli strumenti partendo dall’alto andando verso il basso, fino al raggiungimento della somma necessaria al salvataggio.

Sono esclusi dal rischio di dover intervenire e quindi dal rischio di vedere il capitale investito diminuito o azzerato, i depositi bancari con importi inferiori a 100.000 euro per depositante, le obbligazioni garantite (covered bond), tutti gli strumenti finanziari depositati presso la banca che non sono attinenti alla banca stessa e i beni, ad esempio in cassetta di sicurezza.

Quindi sono esclusi dal rischio di bail-in chi ha meno di 100.000 euro in depositi bancari, oppure se sono presenti più soggetti cointestati nei depositi il limite viene sommato tra tutti i soggetti. Ad esempio, se il deposito bancario in conto corrente è cointestato tra 3 persone il limite massimo entro quale si rientra nella garanzia dei depositi è di 300.000 euro.

È escluso dal rischio di bail-in anche tutto ciò che è depositato sul deposito titoli come strumenti finanziari in genere, azioni, etf, fondi. Quindi se ho uno strumento finanziario depositato sulla banca X che è posta in risoluzione sono esclusi dalla procedura di bail-in le azioni Fiat che ho depositate tra i miei investimenti, le obbligazioni di Stato, l’etf IShares, ecc ecc.

Va osservato quindi in conclusione che anche non investire è una scelta e come tale va fatta con consapevolezza rispetto alla scelta della banca.

A maggiore la scelta deve essere consapevole se la somma lasciata sul conto corrente esce dal limite della tutela.

In tutti i casi invece dove per il tramite di qualsiasi banca si investisse su mercati finanziari, in qualsiasi strumento diverso da quelli emessi dalla banca stessa, il rischio di incorrere in perdite finanziarie in caso di fallimento della banca utilizzata è nullo.

L’unico rischio di incorrere in eventuali perdite dipenderà solamente dall’asset allocation che sceglierai per gestire il tuo patrimonio.