A fine del secolo scorso il sistema pensionistico Italiano ha iniziato una profonda trasformazione.

Abbiamo probabilmente sentito parlare di baby-pensionati che percepiscono pensioni con pochi anni di contributi versati (10 o 15 anni), pensionati che percepiscono pensioni pari o addirittura superiori alla media degli stipendi percepiti in età lavorativa “grazie” al sistema retributivo.

Oggi invece, secondo le stime Istat, si stima che l’età pensionabile attuale si raggiunga in media a 67 anni con almeno 37 anni di contributi versati; nonostante queste differenze il “gap” contributivo arriva ad essere tra il 40 e il 60% rispetto all’ultima retribuzione percepita.

Questo vuol dire che se lo stipendio medio in età lavorativa è di 1500 euro, potenzialmente la pensione potrebbe essere di 900 euro circa attualmente.

I cambiamenti sono dovuti principalmente all’innalzamento dell’età media di vita e al sistema pensionistico italiano basato sul principio della ripartizione.

Il sistema a ripartizione, utilizzato dall’Inps, è il sistema secondo il quale i contributi ricevuti in un determinato anno vengono interamente utilizzati per erogare i trattamenti pensionistici dello stesso anno.

In pratica quindi, con i versamenti dei contributi obbligatori da parte dei privati o aziende, vengono pagate le pensioni che vengono ricevute dagli aventi diritto nello stesso anno.

A causa degli squilibri attuali che ti citavo prima, cioè le molte pensioni erogate attualmente con il sistema retributivo e l’innalzamento dell’aspettativa di vita l’aspettativa di una vecchiaia finanziariamente assistita si sta indebolendo.

La piramide della popolazione si è evoluta molto nel corso dell’ultimo secolo presentando oggi una situazione potenzialmente esplosiva.

Molto pochi lavoratori rispetto ad i pensionati con un trend in continuo peggioramento.

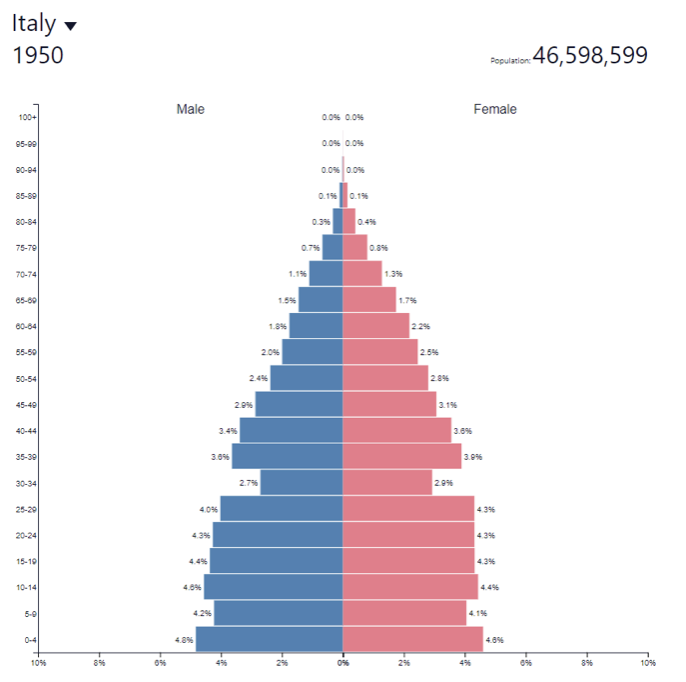

La situazione nel 1950 era la seguente: (fonte: https://www.populationpyramid.net/)

La base della piramide era composta da individui in età lavorativa, mentre la punta da persone in età pensionabile e aventi diritto a prestazioni pensionistiche.

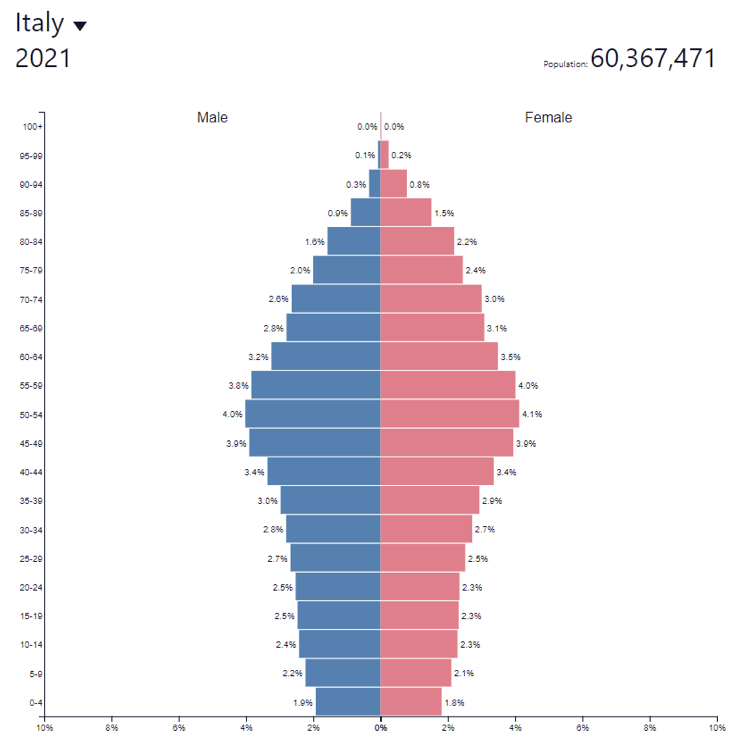

Ora la situazione invece si presenta così: (fonte: https://www.populationpyramid.net/)

Come vedi lo spostamento della massa critica di lavoratori verso la parte alta va ad aumentare gli aventi diritto alla pensione.

Bassa crescita demografica e minor numero di occupati aumentano questi squilibri di anno in anno.

L’unico modo per poter prender in mano le redini della situazione è governare il proprio futuro ed adottare singolarmente il sistema a capitalizzazione.

Il sistema a capitalizzazione, in essere anche per le pensioni Inps fino al dopo guerra ed abbandonato per la svalutazione dovuta ad una iperinflazione, può essere adottato tramite l’adesione a pensioni complementari.

Le forme di previdenza complementare sono sistemi di risparmio pensionistico nei quali i contributi che il singolo lavoratore versa rimangono nominativi e registrati a suo nome.

Tutti i versamenti effettuati, al netto di eventuali riscatti, sono destinati al pagamento delle prestazioni dei lavoratori stessi al raggiungimento dell’età pensionabile.

Il rischio di squilibrio è molto più limitato ed è anche possibile mirare ad una rivalutazione più elevata a fronte dell’assunzione di rischio maggiore.

Quindi, mentre nel caso dell’Inps la rivalutazione del capitale versato è agganciata all’andamento del Pil, nel caso della previdenza complementare si potrà optare per investimenti nei mercati finanziari e quindi mirare ad una rivalutazione più generosa ed in linea con l’inflazione.

La previdenza complementare, a differenza di quella obbligatoria Inps è volontaria ed è gestita da un soggetto terzo e privato.

Le forme di previdenza complementare possono essere di 3 tipologie:

- fondi chiusi o negoziali: sono le forme pensionistiche complementari alle quali possono aderire i lavoratori che appartengono ad un determinato comparto lavorativo, aziende o territorio per i quali viene istituito un accordo collettivo (ad esempio i meccanici, i chimici, ecc). Sono gestiti da banche, Sim, compagnie assicurative o Sgr

- fondi pensione aperti: creati ed istituiti direttamente da banche, Sim, compagnie assicurative o Sgr prevedono un’adesione individuale per chiunque volesse creare la propria pensione integrativa ed è possibile aderirvi anche attraverso l’adesione collettiva per i lavoratori appartenenti alla stessa categoria

- Piani Individuali Pensionistici (Pip): istituiti unicamente dalle compagnie assicurative e hanno la forma contrattuale della polizza vita. Possono aderirvi chiunque senza distinzione dalla categoria lavorativa e su base individuale

Per quanto riguarda il Tfr, nel caso di adesione al fondo negoziale è obbligatorio il versamento nel fondo stesso, come nel caso di adesione al Fondo pensione aperto su base collettiva.

Rimane invece facoltativo il versamento del Tfr nella previdenza complementare in caso di adesione a fondo pensione aperto su adesione individuale e nel caso di adesione al Pip.

Nel caso in cui il lavoratore cambiasse lavoro e quindi non potesse più aderire al fondo chiuso previsto dall’accordo collettivo avrà queste 3 possibilità:

- lasciare invariato il patrimonio già versato ma non potrà più versare nel fondo di categoria

- riscattare tutto il patrimonio già versato con l’applicazione di una ritenuta fiscale al 23%

- trasferire la propria posizione ad un altro fondo pensione

Nella cambia invece nel caso delle adesioni a fondi pensione aperti o pip.

L’adesione ai fondi di pensione integrativa offrono numerosi vantaggi fiscali oltre che di pianificazione per la propria futura pensione e vecchiaia:

Sui premi versati nell’anno fiscale, fino a 5164.72 euro di versamenti è possibile effettuare la deduzione dal reddito dichiarato irpef (parlo del regime fiscale ordinario – nel regime forfettario non è possibile effettuare la deduzione dei versamenti nel fondo pensione).

Quindi facendo un esempio, se dichiari redditi per 50.000 euro, versando 5.000 euro in una forma di previdenza complementare, il reddito imponibile non sarà più 50.000 euro ma bensì 45.000 euro.

Inoltre quando andrò a ritirare il capitale una volta raggiunti i requisiti pensionistici, la tassazione sul capitale accumulato sarà al massimo del 15% fino ad un minimo del 9%, in base agli anni di permanenza nel fondo stesso. Infatti ad ogni anno di permanenza eccedente il 15esimo e fino al massimo di 35 anni totali, viene ridotta l’aliquota di tassazione del 15% sopra citata di uno 0.30% per ogni anno.

Un’altra agevolazione importante è la tassazione sulle rendite che è del 20% anziche del 26% (rimane del 12.5% se riferita a strumenti finanziari statali e assimilati)

È possibile chiedere anticipazioni sul capitale versato prima del raggiungimento dell’età pensionabile nelle seguenti casistiche:

- anticipo del 30% per qualsiasi ragione a patto che siano trascorsi almeno 8 anni dall’apertura della forma pensionistica integrativa con una tassazione del 23%

- anticipo del 75% di quanto versato per motivi di salute in qualsiasi momento con tassazione al 15%

- anticipo del 75% per acquisto o ristrutturazione prima casa propria o dei figli, a patto che siano trascorsi almeno 8 anni dall’apertura della forma pensionistica integrativa con tassazione del 23%

Sono anche previsti dei riscatti totali o parziali della posizione maturata nei seguenti casi:

- riscatto parziale del 50% della posizione maturata in caso di mobilità, cassa integrazione ordinaria e straordinaria

- riscatto parziale del 50% della posizione maturata in caso di cessazione del rapporto di lavoro con disoccupazione non inferiore a 12 mesi e non superiore a 48 mesi

- riscatto totale 100% della posizione maturata in caso di invalidità permanente

- riscatto totale 100% della posizione maturata in caso di disoccupazione superiore ai 48 mesi

- riscatto totale 100% per decesso dell’aderente in favore dei beneficiari

Nel caso tipico dell’arrivo all’età pensionabile potranno essere richiesti i seguenti trattamenti:

- conversione in rendita di tutta la posizione

- conversione in rendita per almeno il 50% della posizione maturata e il resto come liquidazione immediata

- liquidazione totale della posizione maturata a patto che l’eventuale calcolo della rendita derivante dalla conversione del 70% della posizione maturata sia inferiore al 50% dell’assegno sociale (nel 2020 l’assegno sociale era di 5977.79 euro/anno)

Quindi cosa fare?

Se sei indeciso su come muoverti o come iniziare, sappi che prima inizi e prima avrai tutti i benefici che sopra ti ho indicato.

Come accennavo sopra, oltre il 15esimo anno di permanenza, scendono in maniera importante le aliquote di tassazione applicate al momento del ritiro del capitale in età pensionabile.

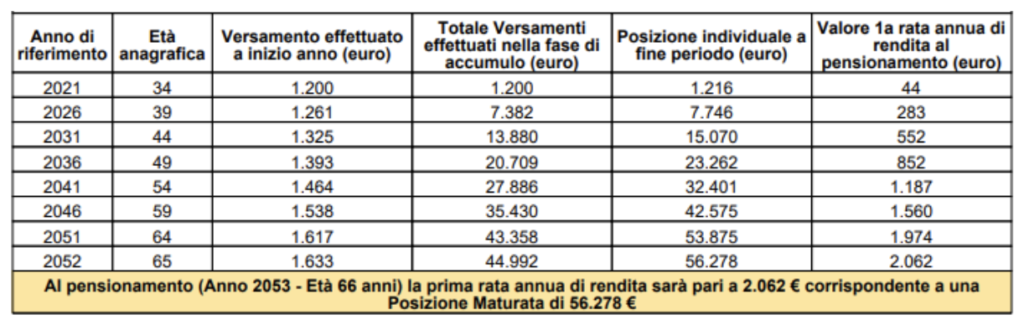

Inoltre valuta che, anche iniziando all’età di 34 anni con una cifra minima di 100 euro al mese ad esempio (con un piccolo aumento dell’1% dei versamenti al trascorrere degli anni per mantenere i contributi versati agganciati al valore reale e alla prospettiva di aumento dello stipendio) e prevedendo un’età pensionabile a 66 anni, avresti una rendita annua di 2.062 euro.

Considera che i tutti gli importi sono al lordo di eventuali costi che la compagnia o la banca potrebbe applicarti e ho applicato un tasso di rivalutazione minimo dell’1% per non esagerare nelle rivalutazioni.

In età pensionabile se non volessi incassare la rendita di 2.062 euro come ti indicavo sopra, considera che capitale finale sarebbe comunque di 56.728 euro e potresti ritirarlo tutto.

Non dimenticare inoltre che ogni anno sui versamenti effettuati hai una deduzione fiscale dal reddito che non è trascurabile

Qui sotto ti metto una tabella che riepiloga questo caso appena simulato.

Come ultimo accorgimento valuta attentamente i costi applicati sui versamenti e sugli oneri di gestione applicati dall’intermediario che ti offre questo servizio.

Non rimane altro da fare che iniziare.

Se vuoi ho messo a disposizione una guida gratuita sui fondi pensione e tfr con molti dettagli in più.

Puoi scaricarla qui: scarica la guida gratuita