Dall’inizio di questa crisi pandemica abbiamo visto i mercati salire e scendere apparentemente senza particolari logiche.

La verità, che continuo a ripetere, è che i mercati si muovono sulle aspettative più che sulla situazione reale.

Questa è la ragione per la quale c’è spesso una netta distinzione tra Wall Street e Main Street.

I mercati azionari crollano del 30% a febbraio 2020, in pieno scoppio pandemico a fronte della previsione, poi verificatasi, di blocco totale delle attività e quindi blocco economico.

Subito dopo, a distanza di pochi mesi, i mercati hanno ricominciato a salire, con alcune distinzioni tra settori e aree geografiche, a fronte di forti stimoli monetari e l’aspettativa di ritorno alla normalità in tempi brevi.

Ora la situazione cosa ci racconta? Provo a sintetizzarla e ad essere molto pragmatico.

Gli stimoli monetari continuano ad essere massicci.

In America è stato approvato un piano da 1900 miliardi di dollari e si parla di un piano ancora più grande nel 2022.

In Europa è stato approvato il Recovery Fund (ne abbiamo parlato in questo articolo) con una potenza di 750 miliardi a beneficio dei 27 paesi membri.

L’Italia beneficerà del Recovery Fund per la sua quota di 209 miliardi tra sussidi e prestiti.

I mercati quindi, parlando soprattutto sul fronte azionario, mostrano rialzi a fronte di una aspettativa di ritorno alla normalità e ripresa a pieno regime delle attività economiche.

I tassi sull’obbligazionario sono a zero su tantissime emissioni e anche questo fattore ha spinto le quotazioni sul settore azionario a crescere non essendoci molte alternative per l’allocazione dei risparmi ed investimenti (fenomeno TINA – There Is No Alternative).

Anche i sussidi stessi, ricevuti dai lavoratori costretti a casa in lockdown ha influito sulla crescita delle quotazioni azionarie.

L’impossibilità di spesa dei risparmi ha spinto molti piccoli e grandi risparmiatori ed investitori ad investire anche senza particolari riflessioni e strategie nel mercato azionario.

L’abbiamo visto anche nel passato più recente nelle vicende di GameStop e del social networl Reddit, dove una grande ondata di piccoli investitori hanno investito in aziende zombie al fine stesso di far fronte comune e far crescere le quotazioni.

Alla vista delle quotazioni in crescita anche chi era rimasto fuori è stato preso dal FOMO (Fear of Missing Out) e per questo è stato condizionato nell’entrare nel mercato a qualsiasi costo.

Ora sembra che tutti si stiano interrogando su quello che potrebbe essere il futuro dei mercati dal momento in cui sembra che si siano raggiunte quotazioni astronomiche.

Anche molti indicatori stanno accendendo campanelli d’allarme ed indicano cautela.

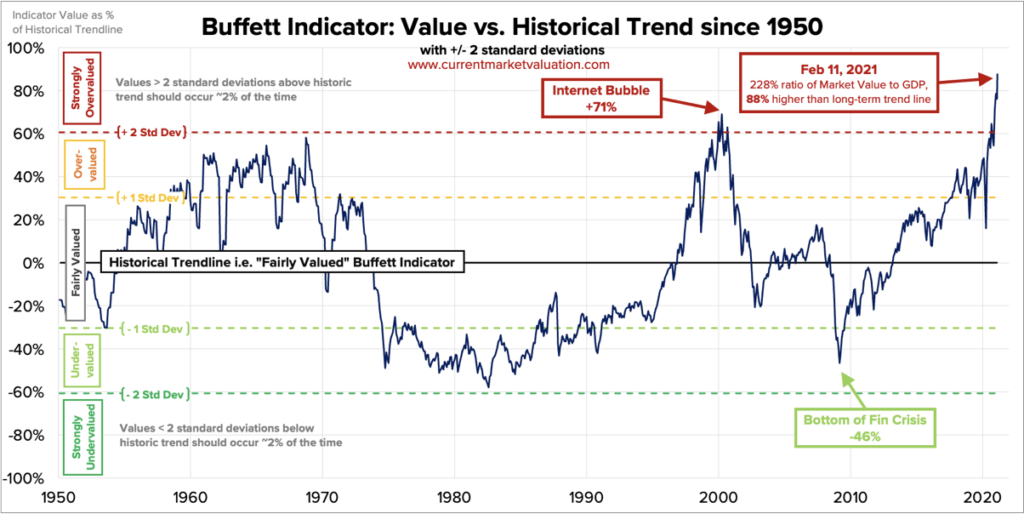

Uno degli indicatori più concreti è il Buffett Indicator che deve il suo nome all’inventore Warren Buffett, saggio ed investitore da lunga data.

Il Buffett Indicator, che mette in correlazione la capitalizzazione di mercato al prodotto interno lordo, si attesta attualmente al 190,4% ben oltre il livello di valutazione ritenuto adeguato (tra il 94 e il 115%) e anche oltre la soglia cui si parla di sopravvalutazione (136%).

Fonte: https://www.visualcapitalist.com/the-buffett-indicator-at-all-time-highs-is-this-cause-for-concern/

Se guardiamo il grafico qui sopra, che evidenza il grado di valutazione di questo indicatore riferito al mercato americano, ci mostra come in concomitanza di alcune crisi importanti abbia manifestato livelli di sopravalutazione.

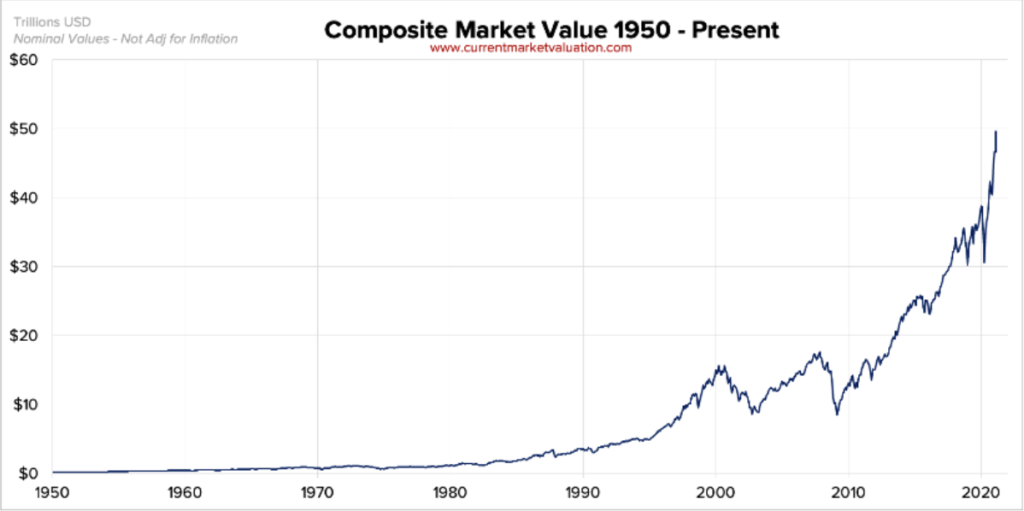

Qui sotto ti riporto però anche l’andamento dello stesso indice nello stesso periodo.

Potrai notare che, sebbene il Buffett Indicator abbia indicato in alcuni casi una situazione anomala di mercato e ne siano derivate anche crisi più o meno profonde, le quotazioni azionarie nel tempo sono continuate a salire.

È evidente come un crollo profondo nel mercato azionario possa “polverizzare” fino anche un 50% del valore investito.

È una situazione però che riflette le aspettative momentanee e quindi se visto in un orizzonte di tempo più allargato, il crollo non è detto che poi diventi un valore trascurabile.

Come anche i picchi raggiunti nel 2000 o nel 2009 circa, che erano dei massimi raggiunti dai mercati che hanno fatto suonare numerosi campanelli di allarme, sono ora, guardando con lo specchietto retrovisore, dei valori superati e massimi relativi e non più assoluti.

Tornando alla situazione attuale quindi, considerando i tassi obbligazionari molto bassi che potrebbero spingere ancora per molto tempo i mercati azionari si deve porre cautela ma operare semplicemente con un orizzonte di tempo adeguato.

La strategia che offre protezione è solo quella coerente con le proprie aspettative.

Sicuramente entrare gradualmente sul mercato, ad esempio adottando piani di accumulo e ribilanciamenti periodici, è la strategia adeguata per poter “vivere” al meglio i futuri movimenti di mercato e allo stesso tempo essere investiti per evitare di veder sfrecciare il treno del mercato azionario senza esserci saliti a bordo.