Nel processo di selezione degli investimenti troviamo molti indicatori da seguire.

Se nella costruzione di un portafoglio ti ho parlato della frontiera efficiente e i metodi per costruire un portafoglio seguendo le logiche di decorrelazione, quando ci troviamo a far la selezione di un singolo strumento dobbiamo confrontare indici particolari.

La deviazione standard, detta volatilità, o l’indice di Sharpe, sono normalmente indici che misurano il rischio/rendimento di uno strumento.

Questi indici hanno una forte validità ma perdono significato nei momenti in cui i mercati vanno in “stress”.

Quando avvengono discese dei mercati, ragionando soprattutto sul fatto che i rendimenti e i mercati sono casuali, il fattore più determinante diventa capire quanto il mercato scende e quanto impiega a recuperare.

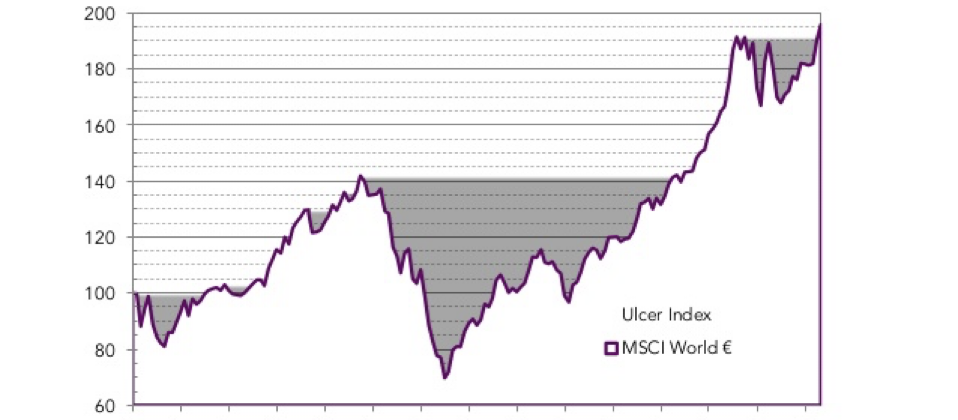

L’Ulcer Index (in italiano l’indice dell’ulcera) ci indica il rischio del mercato, la volatilità, ma solo nella parte di ribasso.

Mette quindi in relazione la volatilità e il potenziale rendimento di uno strumento con il drawdown storico e relativo tempo di recupero.

Quello che causa i mal di pancia maggiori agli investitori non è il rendimento inferiore alle attese, bensì le discese e quanto tempo impiega il capitale a tornare ai livelli precedenti.

Da qui nasce il nome di Ulcer Index, il mal di pancia che perdura nei momenti di discesa dei mercati.

Il nome è stato coniato da Peter Martin all’interno del libro “The investor guide to Fidelity funds” e non avendone fatto una divulgazione scientifica non è diventato molto famoso ed utilizzato dagli investitori come invece lo sono diventati molti altri indici.

L’obiettivo era quello di creare un indice che superasse i limiti della semplice volatilità dell’indice di Sharpe.

Perché quando analizziamo tutti i dati stiamo analizzando ciò che è successo in passato, nella storia più o meno recente, e la rischiosità di uno strumento finanziario è determinata anche dalla profondità delle perdite registrate e il tempo necessario per recuperarle.

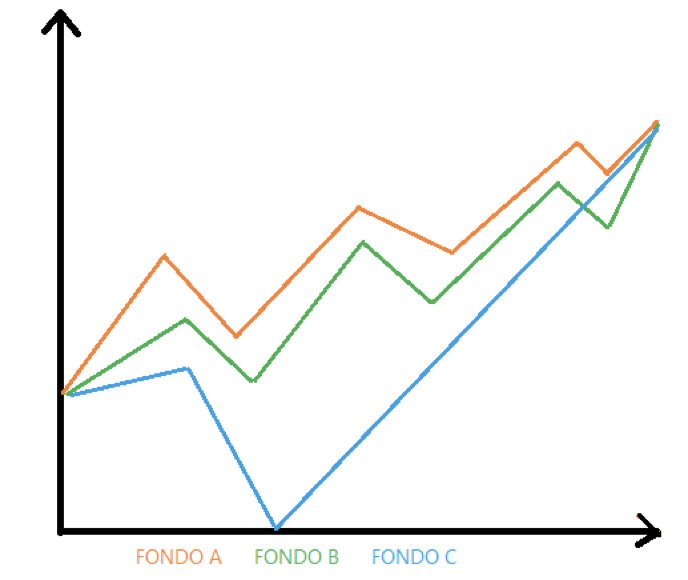

Se mettiamo a confronto 3 strumenti diversi che hanno avuto lo stesso rendimento e lo stesso Sharpe ratio (extra rendimento rispetto al tasso risk free per unità di rischio sopportato) la differenza la può fare il percorso nel tempo fatto dai singoli strumenti.

Come vedi dal grafico qui sopra, a parità di rendimento, avremo una volatilità differente e il fondo C ha perso di più e ha impiegato più tempo per recuperare.

A posteriori il rendimento finale uguale potrebbe trarre in inganno un investitore e considerare quindi gli investimenti come preferibili indistintamente, ma in verità l’effetto psicologico che può creare una perdita più profonda con tempi più lunghi di recupero possono impattare sul portafoglio finale di un investitore.

Quante volte in caso di discesa dei mercati ci viene voglia di liquidare tutto anche se in perdita perché pensiamo che non recupererà più quel mercato?

Non mi soffermerò ora sulla formula che è alquanto complessa ed è comunque facilmente reperibile su internet.

Passo semplicemente al fatto che una volta calcolato l’Ulcer Index si può implementare il normale Sharpe Ratio, dove al denominatore invece della volatilità potremo inserire l’Ulcer Index.

È un indice poco utilizzato e scarsamente valutato dagli operatori ma non per questo meno utile ed efficace.