non sono un grande appassionato di calcio ma questa mi è arrivata all’orecchio.

Parlo di Antonio Conte, ex calciatore professionista ed ex allenatore della Nazionale Italiana, ora allenatore dell’ Inter.

Qualche giorno fa è iniziata a circolare la notizia secondo la quale il Sig. Conte (non il Presidente del Consiglio) sembra avesse investito e poi perso circa 30 milioni di euro per il tramite di un sedicente consulente Italiano residente a Londra il quale avrebbe garantito rendimenti importanti.

A “scandalo” scoppiato, arrivano voci che sembrano aggiungere altri famosi personaggi al Sig. Conte che potrebbero essere stati truffati, tutti apparentemente legati al mondo del calcio.

Nel frattempo Roberto Mancini al Corriere della Sera rilascia un’intervista con una serie di consigli su come investire dicendo che le azioni le evita già da un po’ di tempo e preferisce le obbligazioni (ma meglio diversificare precisa), predilige il mattone e l’arte….

Leggo le notizie, leggo l’intervista e mi fermo a riflettere.

A questo punto potrei quasi quasi azzardare la nuova formazione dell’Italia e sparare qualche informazione qua e là che tanto lo fanno tutti.

Mi spiego meglio.

Probabilmente 30 milioni per queste persone, in proporzione rispetto ai risparmi delle famiglie comuni, sono come i risparmi di qualche anno di lavoro.

Ma dovremmo riflettere sul fatto che se una persona che ha, diciamo ad esempio 31 milioni di euro, dovesse perdere per colpa di scelte sbagliate 30 milioni, sicuramente sarà un evento catastrofico, ma con un milione di euro ancora qualcosa si riesce a fare prima di dover andare a chiedere l’elemosina.

In proporzione però, per una famiglia che dovesse aver messo da parte 40 mila euro e dovesse perderne 30 mila, io credo che i bilanci di questa famiglia, gli umori e i sacrifici, sarebbero ben più pesanti.

Quindi il mantra da tenere a mente è sempre composto dalle poche e semplici regole:

– verifica le fonti (quindi l’intervista di Mancini non è il vademecum su come investire);

– diversifica;

– verifica la controparte con la quale investi;

– se qualche sedicente persona ti offre un rendimento che non esiste sul mercato senza rischiare niente fatti delle domande per favore.

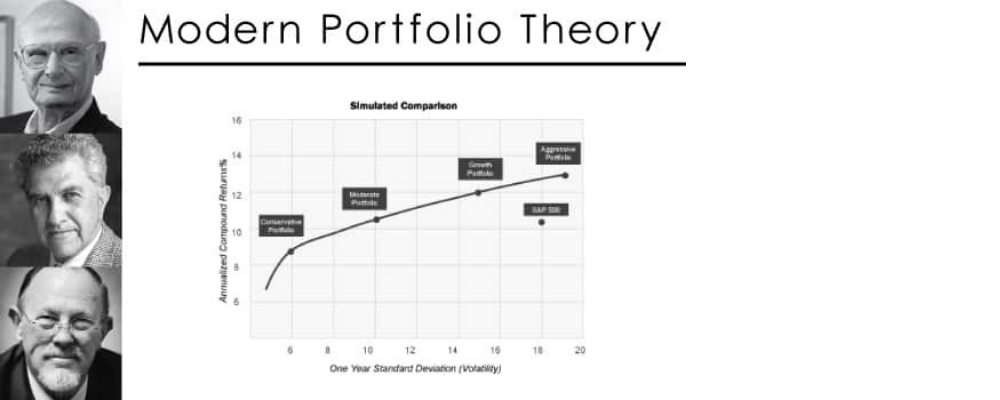

Questo perché tendo ad immaginare che le scelte che vengono fatte da queste persone, famosi o non che siano, sono probabilmente dettate dal fatto che i rendimenti di un portafoglio diversificato arrivano lentamente ed è faticoso riuscire ad informarsi almeno un minimo intendo (non dico diventare esperti).

E’ altrettanto facile però credere a quello che si vuole sentirsi dire, è normale!

Ma se riesco ad informarmi almeno minimamente (come detto sopra, non serve diventare esperti di settore) devo avere almeno una minima idea di che tassi di rendimento ci sono sul mercato nel periodo attuale dove mi trovo.

Quindi se in epoca tassi zero mi viene offerto un rendimento SICURO del 10% probabilmente c’è qualcosa che non va….

Per tutto il resto, investire e pianificare, vuole solo dire noia per gran parte dell’anno condita da notizie di ogni genere e di tutti i tipi da filtrare bene, con alcuni giorni o settimane, dipende dai periodi, di ribassi finanziari che temprano il nostro spirito e mettono in discussione la pianificazione fatta in precedenza.

Tutto questo a ripetizione fino all’infinito.