Articolo che ho scritto per Wall Street Italia in data 13 Ottobre 2022

La situazione attuale sui mercati finanziari non è delle più distese. I mercati azionari globali in dollari perdono in media il 25% da inizio anno (che diventa -12% in euro) e pure le obbligazioni, sempre decantate come porto sicuro nei portafogli, perdono da inizio anno quasi il 16%. Per quanto i ribassi di mercato non siano anomalie ma fanno parte del mercato stesso, la situazione attuale non favorisce un clima sereno tra gli animi degli investitori.

Possiamo sicuramente avvantaggiarci studiando la storia dei mercati finanziari, dove vedendo ciò che è successo anche solo nell’ultimo ventennio, noteremo come le crisi, per quanto tribolate e violente, alla fine siano sempre state superate.

Senza andare troppo indietro con la macchina del tempo, la bolla dot.com dei primi anni 2000 ha portato a drawdown dell’indice MSCI World di oltre il 53%; la successiva crisi finanziaria derivante dai mutui subprime e la crisi della famosa banca americana Lehman Brothers a cavallo degli anni 2008-2009 ha altrettanto fatto stornare l’indice di un altro 50%. Avanti ancora con la pandemia di Covid-19 a marzo 2020 con un calo di oltre il 20% fino ad arrivare ai giorni nostri. Quindi, per quanto la storia non si ripeta ma fa rima, se non siamo in grado di accettare la volatilità e i drawdown, come possiamo comportarci sui mercati finanziari?

Il Pac contro volatilità e drawdown

La prima cosa è avere una strategia corretta di approccio ai mercati finanziari e un’asset allocation coerente con i propri obiettivi; tra le strategia di approccio ai mercati finanziari ci viene però in aiuto anche il piano di accumulo.

Il piani di accumulo, o Pac in gergo, è una strategia mediante la quale si stabilisce un ingresso periodico e scaglionato di capitale sui mercati finanziari.

Il Pac nella versione Dollar Cost Averaging (che è la più famosa, quella che conosciamo e usiamo normalmente tutti) consiste proprio nell’investire con una certa ricorrenza, ogni mese, ogni trimestre o così via, la stessa cifra, lo stesso importo in euro.

Questa strategia, come è intrinseco proprio del modus operandi del piano di accumulo, ci permette di investire in diverse fasi di mercato, evitando di essere assaliti dal solito dubbio sulla questione se sia o meno il momento giusto per investire. Permette anche, proprio in relazione alla propria capacità di risparmio, di far confluire negli investimenti una cifra fissa ad intervalli prestabiliti. Ai più ferrati e veterani della materia potrà sembrare una strategia semplicistica che però non è, perché presenta numerosi vantaggi.

- Creare un capitale, se non ne ho già uno a disposizione, impegnandomi quindi a versare ipoteticamente mensilmente nei mercati finanziari che altrimenti magari non riuscirei nemmeno a risparmiare;

- Eliminare il market timing, cioè il continuo ed enorme dilemma che attanaglia ogni investitore più sensibile alle emozioni, se sia o meno il momento giusto per investire nei mercati finanziari;

- Accrescere un patrimonio se ne ho già uno a disposizione ma che necessariamente può erodersi per effetto dell’inflazione o deve esser aumentato per raggiungere obiettivi finanziari coerenti;

- Ridurre la volatilità sui mercati finanziari, programmando ingressi periodici di un capitale già accumulato e disponibile senza entrare “one shot” in una singola data.

È evidente che se vogliamo raggiungere un obiettivo finanziario abbiamo bisogno di denaro, e accantonare e investire una cifra mensilmente, è la strada più semplice e coerente per raggiungerlo.

Ad esempio utilizzando un semplice simulatore di investimenti, se volessimo ipotizzare di metter da parte una somma per acquistare una nuova automobile, o una seconda casa, o mandare i figli all’università, dobbiamo sapere che con 100 euro al mese, investiti ogni mese sui mercati azionari internazionali che nell’ultimo ventennio hanno restituito una rendimento medio dell’8%, in 30 anni avremmo versato 36 mila euro che potenzialmente potrebbero esser diventati più di 150 mila euro.

Ma se andiamo a vedere nei mercati finanziari dell’ultimo ventennio, tra alti e bassi reali, come si sarebbe comportata la nostra somma versata, il nostro patrimonio investito?

Un esempio concreto

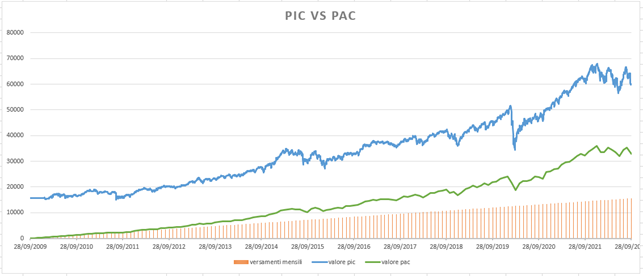

Andiamo ad analizzare proprio un caso concreto prendendo i valori di uno dei più grandi Etf di iShares, che investe proprio sull’indice Msci World ad accumulo dei proventi; e andiamo ad analizzarlo dal primo giorno della sua nascita (28 settembre 2009) fino al 28 settembre 2022, quindi totali 13 anni esatti, ossia 157 mesi.

Simuliamo ora i due casi, un investimento con somma unica di 15.700 euro e un piano di accumulo di 100 euro al mese per appunto 157 mesi (questo è il motivo per cui paragono un investimento a somma unica di 15.700 euro con un Pac di 100 eurp al mese per 157 mesi).

Sono 3.305 giorni di quotazione e su questi ho fatto le estrapolazioni ed è stato molto divertente (si lo so, è uno strano modo di divertirsi,ma così è).

15.700 euro investiti il 28 settembre 2009 sarebbero il 28 settembre 2022 60.112 euro.

100 euro investiti ogni mese a partire nello stesso periodo sarebbero diventati (sempre considerando che dalle nostre tasche sarebbero usciti sempre e cmq 15.700 in 13 anni) 32.855 euro.

Ma andiamo a vedere quale è stato il prezzo che abbiamo pagato.

Pic vs Pac

Perché se in finanza esiste il detto “non esistono pasti gratis”, per aver raggiunto con il Pic una somma quasi doppia rispetto ad un piano di accumulo, il prezzo che avremmo pagato sarebbe stato aver sopportato drawdown arrivati anche al -32% a marzo 2020.

Nella versione di investimento a mezzo del Pac, sfruttando gli acquisti scaglionati, la volatilità e i ribassi, si trasformano in automatico in occasioni di acquisto, che vanno a mediare i prezzi medi di carico riducendo i drawdown di oltre un terzo; infatti nello stesso periodo, marzo 2020, il drawdown nel caso del Pac è stato del 22%.

Insomma, se la nostra parte razionale sa che nel lungo termine la pazienza e la gestione dell’emotività premia gli investimenti in unica soluzione se fatti in strumenti efficaci ed efficienti, la nostra ragionevolezza può voler affrontare il viaggio verso i nostri obiettivi finanziari con maggior confort riducendo le fasi di stress.

Se il biglietto di questo viaggio come investitori ha il giusto prezzo, visti i dati che abbiamo appena analizzato in oltre 13 anni di storia passata, basta solo avvicinarsi alla cassa e pagare!

Grazie per aver letto.

Se ti è piaciuto questo articolo, puoi iscriverti alla mia newsletter!