Quante volte ti ho parlato dei piani di accumulo (Pac) come strumenti altamente efficienti per ridurre la volatilità di mercato e gli effetti emotivi dei mercati?

E quanto volte altrettanto ne ho parlato come quell’ottimo strumento per creare risparmi gradualmente che andranno a costruire la mia futura ricchezza?

Non mi soffermo sul funzionamento del pac in questa sede visto che l’ho già affrontato qui https://www.mirkotessari.it/piani-di-accumulo-cosa-sono/ .

Mi vorrei invece soffermare su due tipologie di Pac, o meglio due diversi metodi di applicazione del Pac che sono:

- Dollar Cost Averaging

- Value Averaging

Il Dollar Cost Averaging è la versione più semplice e tradizionale del piano di accumulo.

Consiste nell’investire con una certa ricorrenza, ogni mese, ogni trimestre o così via, la stessa cifra, lo stesso importo in euro.

Questa strategia, come è intrinseco proprio del modus operandi del piano di accumulo, ci permette di investire in diverse fasi di mercato evitando di essere assaliti dal solito dubbio sulla questione se sia o meno il momento giusto per investire.

Permette anche, proprio in relazione alla propria capacità di risparmio, di far confluire negli investimenti una cifra fissa ad intervalli prestabiliti.

Concentrandoci proprio sulle oscillazioni di mercato ci permette di sfruttare a nostro vantaggio la volatilità.

In questo modo infatti, nelle fasi di ribasso di mercato, andremo ad investire sempre e comunque la stessa cifra in euro ma ci farà acquistare più quote perché il mercato è più basso.

Se supponessimo di investire 100 euro al mese nel mercato azionario, che il mercato scenda o che il mercato salga, andremo sempre ad investire 100 euro ogni mese.

Questa strategia presenta però alcuni limiti.

Presumendo che il mercato nel lungo/lunghissimo termine continui a crescere, questa tipologia di strategia ci potrebbe portare ad un risultato inferiore, rispetto ad avere investito una cifra in soluzione unica in una data precisa, dal momento in cui gli interessi sugli investimenti maturerebbero pro-quota sul capitale che gradualmente andiamo ad investire.

Nel Value Averaging invece l’importo che andrò ad investire periodicamente varia al variare dell’asset sul quale voglio andare ad investire.

Gli importi che investo sono quindi variabili in base al prezzo dello strumento che acquisto, l’azione che compro, la quota del fondo su cui investo e quindi in base al valore totale prefissato di investimento al termine di ogni intervallo.

Si presuppone che ci si basi sul “prezzo” dell’asset che voglio acquistare quindi, in base al prezzo di questo, ci saranno mesi in cui investirò di più, mesi in cui non investirò affatto, oppure ancora mesi in cui dovrò andare a vendere una parte di questo asset per ribilanciare.

Quindi ad esempio in un mercato in ribasso si dovrebbe ad esempio raddoppiare o anche triplicare l’importo da investire per amplificare l’acquisto con l’effetto sconto.

In fasi stazionarie di mercato non si dovrebbe investire oppure al più mantenere la cifra da investire invariata.

In fasi di rialzo di mercato invece si dovrebbe addirittura vendere una parte degli investimenti che andrebbero a trasformarsi in liquidità, pronti a nuovi ingressi in caso di future discese dei mercati.

Facciamo un esempio.

Se decidiamo di investire tramite pac applicando il metodo Value Averaging l’impostazione da dare è quella di ragionare secondo un valore periodico che gli investimenti devono assumere nel corso del tempo.

Quindi dovrò idealmente programmare, sempre usando la scala dei 100 euro, che ogni mese l’importo investito cresca di 100 euro.

Nel dettaglio nel primo mese in cui investo 100 euro in un fondo le cui quote valgono 10 euro, acquisterò 10 quote.

Se il mese successivo le quote avessero perso valore andando a valere 8 euro, dovrò investire 120 euro, in modo tale da portare l’investimento totale nei due mesi a 200 euro dal momento in cui, i 100 euro del mese precedente sarebbero andati a valere 80 euro.

Se il terzo mese le quote andassero a 11 euro, dovrei andare ad investire 25 euro per tenere il passo del valore di aumento di 100 euro mensili di investimento.

Nel caso in cui invece fosse sceso ancora il prezzo della singola quota, ad esempio a 7, dovrei investire 125 euro anziché i classici 100 euro, e così via.

Capiamo bene che questa tipologia di piano di accumulo presenta alcuni benefici e limiti.

Il beneficio è quello di sfruttare di più i momenti di ribasso e la volatilità del mercato.

Il limite chiaramente è che non ci sono piattaforme, se non molto particolari e costose, che permettano di automatizzare questo sistema.

In più il sistema puro prevede continui ribilanciamenti in caso di mercato in trend positivo con conseguenti magari alti costi di transazione.

In casi di ribasso invece va considerata la grande quantità di liquidità da tenere a disposizione per far fronte alla sottoscrizione programmata.

Esistono varianti “no-sell” dove in caso di trend rialzista non si prevede la vendita delle quote per ribilanciare ma solo in caso il non acquisto di ulteriori quote.

VEDIAMO UN ESEMPIO TRAMITE UNA SIMULAZIONE

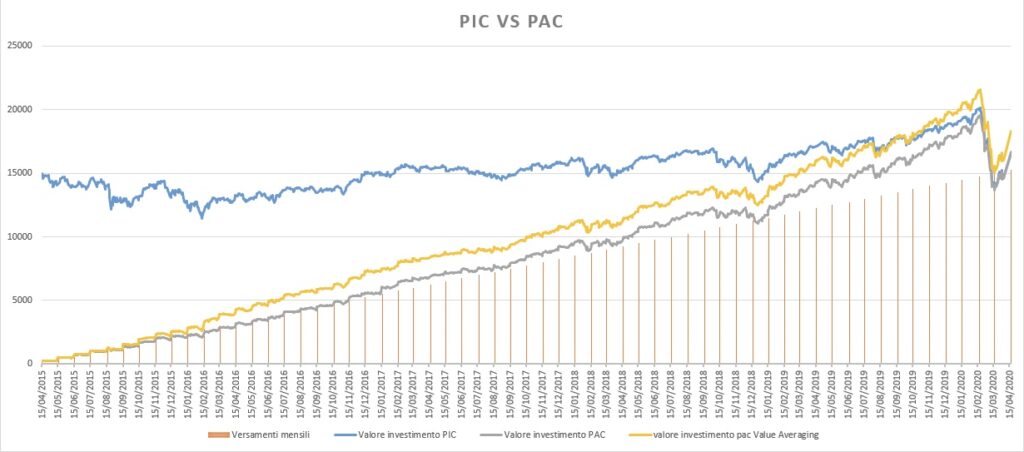

Ho preso le serie storiche dei dati di mercato dall’aprile 2015 ad aprile 2020 riferite all’indice di borsa mondiale MSCI World.

I risultati confrontando le tre tipologie di investimento quindi investimento in unica soluzione, pac con metodo Dollar Cost Averaging e Value Averaging sono i seguenti:

- Investimento in unica soluzione di 15.000 euro il 15/04/2015 sono diventati 16573.43 euro il 17/04/2020 con un ritorno percentuale del 10.49%

- Investimento con Pac metodo Dollar Cost Averaging di 250 euro al mese, totale investito nello stesso periodo di 15.000 euro con risultato finale con un importo raggiunto di 16.665,60 euro – ritorno percentuale del 11.10%

- Investimento con Pac metodo Value Averaging (no-sell e in caso di trend in rialzo mantenendo almeno i 250 euro al mese), totale investito 16.252.04 euro con risultato finale con un importo raggiunto di 18.296,78 euro – ritorno percentuale del 12.58%

Notiamo come i ritorni siano maggiori e soprattutto come venga sfruttata a vantaggio la volatilità e le fasi di ribasso dei mercati.

Tutti i dati sono stati calcolati al lordo tasse e senza imputare costi di transazione ma sono al netto dei costi propri dello strumento preso in considerazione che è Etf Msci World IE00B0M62Q58 a distribuzione (quindi andrebbero aggiunti i dividendi distribuiti ogni anno al rendimento).

I rendimenti espressi in percentuale sui piani di accumulo sono calcolati senza calcolare il rendimento ponderato per il tempo ma per la semplice differenza tra valore iniziale e finale.

Il metodo misto

Al fine di ottimizzare le due varianti coniugando i benefici di entrambi i metodi, una soluzione, da eseguire sempre però manualmente, potrebbe essere quella di inquadrare una soglia di eventuale calo dei mercati nei quali raddoppiare o triplicare gli importi programmati mensilmente.

Questa è una variante che prendo in considerazione io (non che ne abbia il brevetto ma da serie storiche rilevate statisticamente può aumentare le performance a fronte di poca operatività visto che sono tutti movimenti non automatizzabili).

Quindi ad esempio in caso del mercato a -5% raddoppiare la rata da 100 euro a 200 euro, in caso di -10% di triplicarla a 300 euro, e così via.

Nel caso inverso di forti crescite di mercato si potrebbe ridurre i versamenti a livello di importo ma meglio ancora si potrebbe semplicemente diluirli nel tempo magari passando da versamenti mensili a trimestrali.

Sono tutte ipotesi ma sicuramente è interessante capire come alcune metodologie di programmazione di ingresso nei mercati possano aiutarci nella gestione della volatilità.

Un’ultima considerazione da fare è che non va dimenticato che l’effetto delle vendite/acquisto di quote devono essere dettate anche dalla visione più di insieme del ribilanciamento del portafoglio.

Inoltre ricordiamo che mediare tramite qualsiasi forma di piano di accumulo un investimento che non genera ritorni e continua ad andare verso il basso per problemi di business (ad esempio una singola azione di una particolare società o un indice di mercato di una nicchia non diversificata) non è comunque la soluzione per avere ritorni sul capitale.

Se un investimento non è buono non lo diventerà solo perché continuo ad aggiungerci denaro.