Dalla nascita del Bitcoin nel 2009, ad opera del presunto inventore Satoshi Nakamoto, le criptovalute hanno generato via via sempre più interesse.

La tecnologia rivoluzionaria alla base del Bitcoin, ma anche di tutte le altre criptovalute che sono nate successivamente e che continuano ad essere inventate, rimane la Blockchain.

La stessa tecnologia che di recente ha portato alla ribalta un altro settore altrettanto rivoluzionario come gli NFT .

Non possiamo non ammettere che, parlando di criptovalute o di criptoasset più in generale, non sia stata effettivamente una invenzione rivoluzionaria.

E non parlo da fanatico che proprio non sono.

Da investitore e consulente quale sono, cerco di analizzare in modo estremamente razionale tutte le possibili situazioni e novità del mercato, e per questo motivo non posso non evidenziare lati positivi ma anche negativi.

Le luci ed ombre che delineano questi criptoasset sono, ad esempio, date dal fatto che alcune nuove monete digitali spesso durano pochi giorni o mesi. Il tempo di generare un forte interesse in speculatori che tentano di diventare milionari con pochi spicci e poi chiudono i battenti (e talvolta l’inventore scappa con la cassa).

Dal momento che non dovremmo essere fanatici di nulla, non innamorarci di nessuna idea, mi è sembrato logico focalizzarmi sulla criptovaluta più famosa, il Bitcoin appunto, per vedere quale ruolo potrebbe avere all’interno del portafoglio se messa a piccole dosi.

Come, un consulente finanziario che parla di Bitcoin?

Si, ma attenzione te lo ridico, non sono un fanatico che ti sta dicendo di fare ALL-IN e tentare la fortuna.

Non lo faccio nemmeno con gli asset “più tradizionali” come azioni, obbligazioni, real-asset e oro, figuriamoci se lo faccio con le cripto.

Il Bitcoin ad oggi è considerato da molti, spesso i più innamorati e integralisti della materia, una riserva di valore che soppianterà l’oro fisico.

Al momento questa affermazione non più essere, a mio modesto parere, confermata dal momento in cui non abbiamo dati e serie storiche a sufficienza.

Cosa che invece abbiamo per l’oro considerato per convenzione sociale da millenni una risorsa preziosa e che mantiene il valore di acquisto allineato all’inflazione. Ma del domani comunque non abbiamo certezze nemmeno per questo.

Ti porto quindi ora le evidenze scientifiche disponibili.

Si, le evidenze che possono darci una linea guida per le nostre decisioni future, il solito curriculum che guardo per ogni investimento, singolo asset o asset allocation in generale per cercare di stimare come sarà il futuro dal momento in cui è l’unica arma a disposizione dell’investitore per provare a muoversi con confidenza in un ambito incerto come la finanza e i mercati.

E questo ragionamento nasce dal fatto che troppo spesso le persone, gli investitori, sono attanagliati da rimorsi e rimpianti.

Se avessi fatto, se avessi comprato, se avessi venduto, ecc ecc.

Ma allora perchè non guardare i dati reali di portafogli reali e come si sono mossi nel tempo? Perchè non decidere di destinare una parte modestissima del proprio portafoglio investimenti per ridurre il rischio di un futuro “se solo avessi comprato…..”?

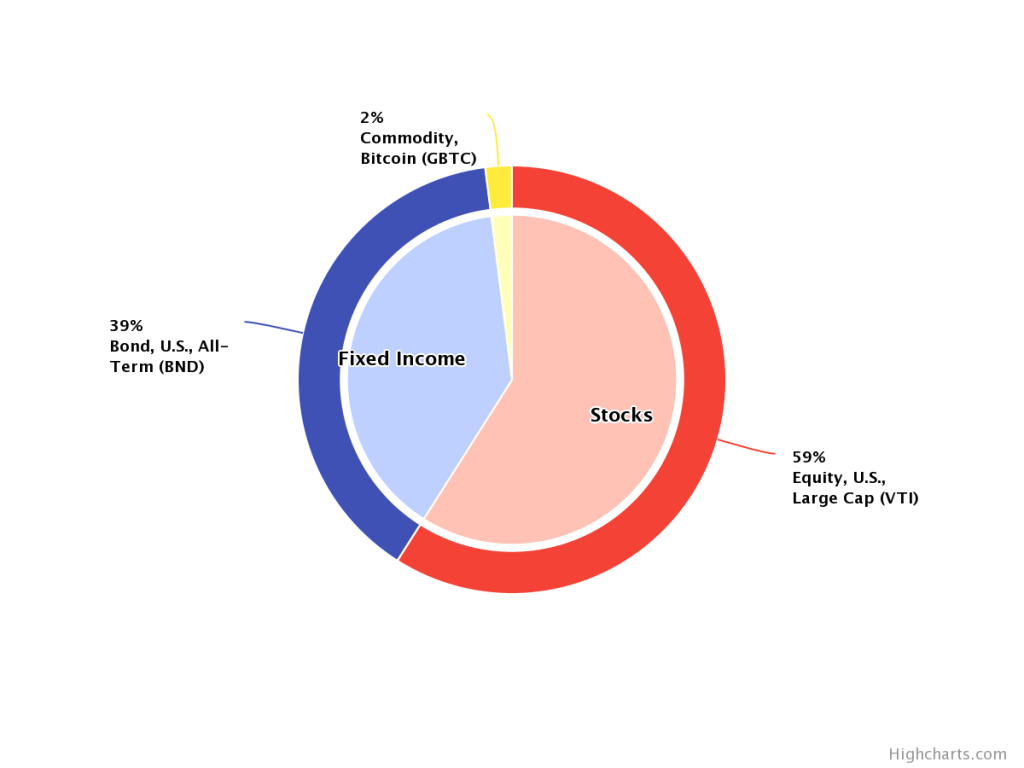

Partiamo guardando i dati di un classico portafoglio composto al 40% da azioni Total Stock Market (è l’insieme delle azioni quotate sul mercato Americano) e 60% obbligazioni Total Bond Market (è l’insieme delle obbligazioni in dollari con rating investment grade escluse quelle protette dall’inflazione).

I dati sono presi dal sito lazyportfolioetf.com

Come puoi vedere questo portafoglio classico, con i dati aggiornati al 30 novembre 2021, ha restituito un rendimento annualizzato dal 1987 ad oggi del 8.18% annuo con un maximum drawdown del 19.17%.

Quindi un portafoglio mediamente bilanciato che ha avuto ritorni sicuramente interessanti passando per 125 mesi negativi totali e che nei momenti di crisi più violenta, la bolla Dot.com dei primi anni 2000 o la crisi Lehman del 2009, è rimasto sott’acqua fino a 33 mesi (significa che avresti raggiunto il suo max drawdown di periodo e non avresti rivisto il tuo capitale investito inizialmente per 33 mesi).

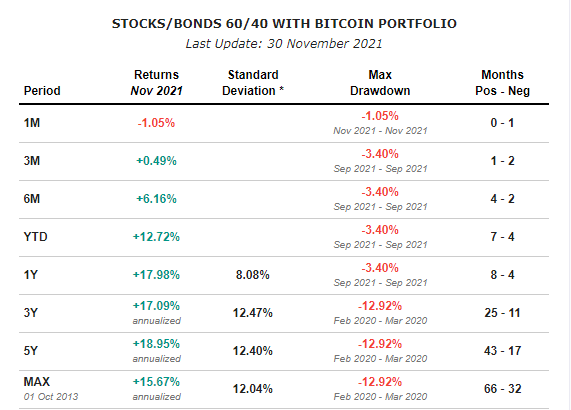

Ora andiamo a vedere come si sarebbe comportato lo stesso portafoglio con l’aggiunta del 2% di Bitcoin.

Questo portafoglio classico rivisitato con l’aggiunta del 2% di Bitcoin, con i dati aggiornati al 30 novembre 2021, ha restituito un rendimento annuo dal 2013 ad oggi del 15.67% con un maximum drawdown del 12.92%. (qui la statistica è più recente per ovvie ragioni date dal più recente lancio di strumenti finanziari quotati sulla criptovaluta)

Questo portafoglio mediamente bilanciato come il più tradizionale visto sopra, con la sola aggiunta del 2% di Bitcoin, mostra quasi un rendimento doppio.

I dati a disposizione non ci permettono di vedere come si sarebbe comportato il portafoglio così composto nelle crisi più significative dell’epoca moderna, ma anche solo vedendo questi dati diventa interessante comprendere come, senza dover per forza amare una idea, è possibile testare nuove strade a piccole dosi, ed estrarne del valore.

(i dati del Bitcoin sono disponibili anche ante 2013 ma la mancanza di strumenti quotati prima di questa data rende poco significativo il backtest di un portafoglio nella sua interezza)

VEDIAMO ORA LA TASSAZIONE E GLI OBBLIGHI FISCALI

Quando parliamo di criptovalute abbiamo diversi modi per detenerle.

Possiamo farlo attraverso i famosi wallet oppure, come accennato sopra, tramite strumenti quotati.

I sistemi di wallet che permettono di detenere la critpovalute offrono vari vantaggi come la velocità di transazione e costi ridotti o quasi zero di gestione.

A fronte di questi vantaggi dobbiamo ricordare però che, oltre al rischio di perdita delle chiavi di accesso o inesistenza di supervisione da parte di organi di vigilanza, subentrano anche degli obblighi di monitoraggio e fiscali.

Per il sistema fiscali italiano infatti le criptovalute sono assimilate a valute estere.

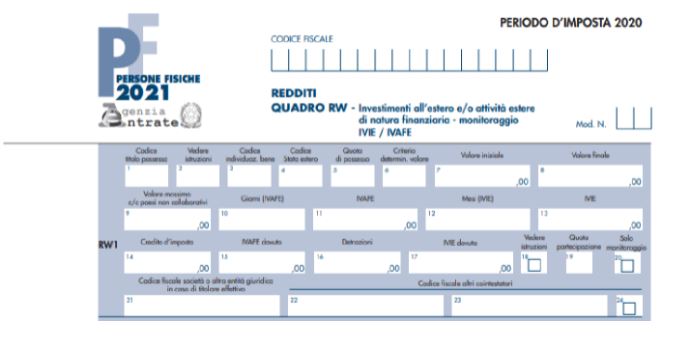

MONITORAGGIO FISCALE

Sono soggette a monitoraggio fiscale e quindi deve essere compilato il quadro RW del modello dei redditi.

La normativa è in continua evoluzione e tende a non essere chiarissima ma questo obbligo è certo per le criptovalute detenute su wallet o piattaforme estere.

TASSAZIONE

Il monitoraggio fiscale non implica il pagamento delle imposte.

Si da luogo invece al pagamento delle imposte se generi una plusvalenza e la giacenza media del portafoglio è superiore a 51.645,69 euro per 7 giorni consecutivi.

In questo caso si dovrà compilare il quadro RT del modello dei redditi.

La tassazione sulla plusvalenza è del 26% come la maggior parte degli altri strumenti finanzari ed è applicata sul guadagno effettivo.

Per determinare la base di calcolo sulla quale versare l’imposta, nel caso di più acquisti e vendite, si utilizza il metodo LIFO.

LIFO sta per LAST IN – FIRST OUT quindi si considerano vendute prima le quantità acquistate più recentemente.

Si consiglia fortemente di avvalersi di un commercialista o di un fiscalista per la gestione di questa operatività per evitare di incorrere in errori o sanzioni da parte dell’Agenzia delle Entrate.

Vorrei ricordare inoltre che esistono strumenti quotati anche sul mercato Italiano (gli strumenti indicati sopra nei backtest sono riferiti al mercato Americano) che permettono di acquistare Bitcoin, o criptovalute in generale, che evitano questi adempimenti fiscali come ad esempio questo BTCetc – ETC Group Physical Bitcoin ISIN DE000A27Z304, Ticker BTCE .

Non sono necessari adempimenti fiscali perchè essendo ETP (la macrofamiglia degli Etf e più precisamente sono ETC o ETN ) la fiscalità viene versata dal sostituto di imposta se si opera tramite banche o controparti autorizzate ad operare in Italia e se ci si avvale del regime del risparmio amministrato che è quello normalmente scelto di base da tutti i risparmiatori ed investitori.

In ultima considerazione ricordo sempre a tutti gli investitori e risparmiatori che non è la ricerca dello strumento finanziario vincente che ci farà trovare la nostra serenità finanziaria o a farci diventare ricchi.

Gli strumenti rimangono strumenti, e come tali vanno utilizzati.

La strada corretta è la giusta pianificazione individuale attraverso un processo di individuazione dei propri bisogni, tolleranza al rischio, obiettivi e comportamenti virtuosi reiterati nel tempo.

Acquistare un prodotto credendo di diventare ricchi in fretta può essere la via più breve per la disperazione e la povertà.

La presente pubblicazione è redatta al solo scopo informativo e non costituisce sollecitazione al pubblico risparmio.

Le informazioni riportate sono curate e raccolte direttamente da Mirko Tessari ed i suoi collaboratori. Non costituiscono né una richiesta, né un’offerta o raccomandazione all’acquisto / alla vendita di strumenti finanziari, all’esecuzione di determinate transazione o alla conclusione di un’altra operazione di investimento. Queste informazioni hanno carattere unicamente illustrativo.