Ti ho parlato nel mio ultimo articolo della scala dei bisogni di Maslow.

Esiste una scala di bisogni in base alle priorità anche nella gestione del denaro.

Il mio motto principale è sempre lo stesso: lavora, risparmia, investi.

Ci sono delle sfumature in mezzo, non c’è solo il bianco e il nero, esiste anche il grigio.

Perché come quando ti ho parlato del Goal-Based Investing, i soldi servono a qualcosa, hanno un nome, il nome dell’obiettivo che vogliamo raggiungere utilizzando il denaro.

Tramite la determinazione dei vari obiettivi, con i cosiddetti cassetti mentali, possiamo determinare le nostre priorità nella piramide dei bisogni e gestire il denaro in modo consapevole.

Come nella piramide di Maslow, negli obiettivi di autorealizzazione, nella scala dei bisogni, ci saranno obiettivi primari e obiettivi immateriali, secondari.

Ma i soldi sono reali, servono a qualcosa e va tradotta correttamente l’esigenza con la giusta quantità di risorse finanziarie.

E gli strumenti finanziari sono solo lo strumento che può aiutarci a raggiungerli, ma prima c’è molto altro.

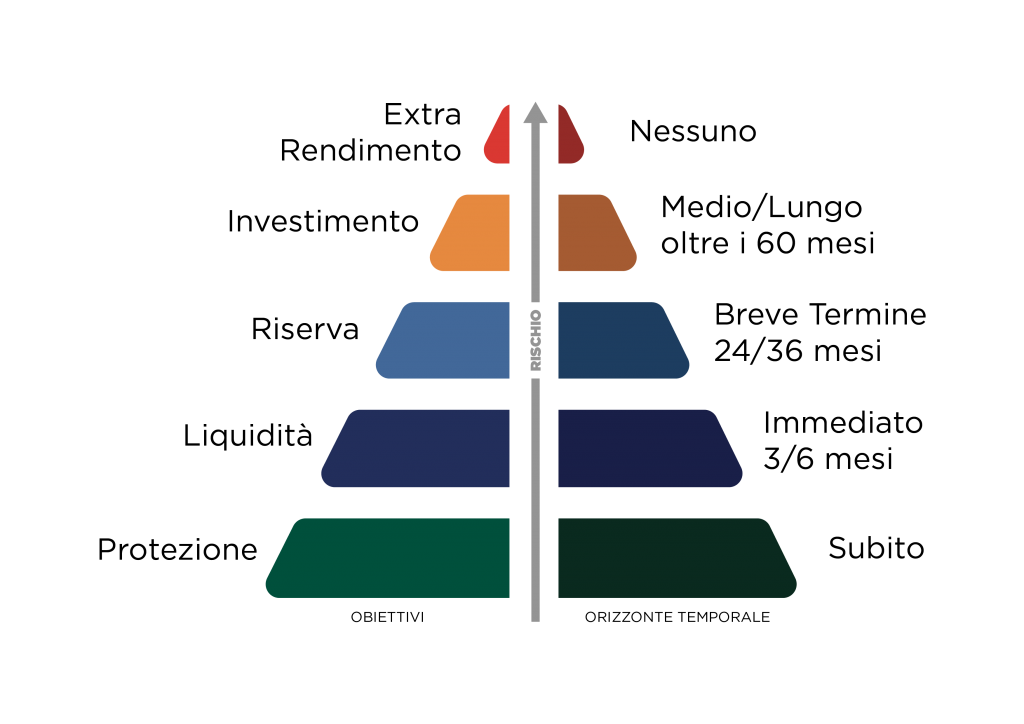

Come vedi possiamo individuare diversi gradi di priorità, partendo dalla base con i bisogni fisiologici, di sopravvivenza (come per la piramide di Maslow) salendo verso l’altro con bisogni sempre più spinti da necessità di autorealizzazione ed esigenze immateriali.

Diciamo che nel caso di questa programmazione le esigenze più in alto sono meno soggettive e più soggettive. Aggiungo anche che queste esigenze sono uguali per tutti, anche per chi ha 10.000 euro o 10 milioni di euro, cambierà l’intensità degli sforzi necessari per raggiungerli ma per il resto sono uguali per tutti.

Salendo nella scala delle priorità si allunga l’orizzonte temporale e sale il rischio che può essere assunto associato all’obiettivo da raggiungere.

Vediamo le cinque aree di priorità e bisogni finanziari da realizzare:

- Protezione: in questa area l’obiettivo è quello di tutelare il soggetto, l’investitore, da qualsiasi evento imprevisto che può succedere. Qui non si parla di investire il patrimonio sui mercati finanziari bensì di trasferire ad una compagnia assicurativa eventuali rischi che potrebbero sconvolgere gli equilibri personali/economici. Ad esempio, l’assicurazione sulla propria abitazione, una polizza TCM (temporanea caso morte), la polizza infortuni, la polizza LTC (Long-Term Care). Coprendo tutti i rischi prevedibili si può, ad esempio, quantificare in maniera diversa la somma che normalmente si tiene a disposizione dicendo “non si sa mai”.

- Liquidità: in questo “cassetto” dobbiamo inserire la provvista finanziaria necessaria a soddisfare le esigenze di breve periodo. Quanto spendiamo ogni mese? Quanto ci serve per pagare il mutuo, l’affitto, la retta della scuola dei figli, le vacanze. Lo strumento preferibile per la gestione di queste risorse è il conto corrente o comunque forme subito monetizzabili e pronte all’uso e dovremmo destinare almeno la provvista per 3-4 mesi di spese correnti

- Emergenze/Riserva: Qui parliamo della riserva per le emergenze, gli imprevisti veri, e le spese programmate nei prossimi 2/3 anni. Se hai completato la base della piramide correttamente proteggendoti da ciò che può essere previsto, qui va allocato il capitale che ti permette di mantenere il tuo tenore di vita per 6/18 mesi (dipende dal tuo lavoro, gli impegni finanziari, ecc) in caso di imprevisti lavorativi o altre situazioni non prevedibili. Inoltre, se hai in previsione l’acquisto di un’auto nuova, una spesa particolare programmata nei prossimi 2/3 anni, la provvista finanziaria va mantenuta facilmente smobilizzabile. La forma da prediligere è la liquidità, come conto corrente o investimenti garantiti e a basso rischio facilmente smobilizzabili

- Investimento: quando abbiamo completato tutti gli altri cassetti e abbiamo ancora del denaro a disposizione diventa fondamentale stabilire obiettivi di medio lungo termine ai quali andremo ad associare la quantità di risorse finanziarie necessarie per realizzarli. L’obiettivo di medio-lungo termine può essere legato alla nostra famiglia (crescita personale della nostra istruzione, dei nostri figli) o legato ad oggetti (l’acquisto di una abitazione, una macchina nuova) o al futuro più lontano come la pensione. Se non dovessi avere obiettivi concreti come quelli appena descritti potrebbe essere plausibile anche avere come obiettivo semplicemente il voler preservare il potere d’acquisto del denaro e accrescere il patrimonio personale. In base sempre all’obiettivo è possibile aumentare gradualmente il rischio che ci si può assumere per ambire a risultati ambiziosi ma sempre con il giusto orizzonte temporale superiore ai 60 mesi almeno.

- Extra-rendimento: all’interno dell’ultimo cassetto possiamo trovare la quantità di denaro riservata alla speculazione. Perché anche la speculazione può essere prevista se inserita in una corretta pianificazione. E ogni essere umano può avere il bisogno di sentire l’adrenalina scorrere nelle vene creata da scommesse a più alto rischio. Essendo la punta della piramide però va utilizzata la parte di denaro rimanente dopo aver pianificato e completato correttamente tutti i punti precedenti.

Lo scopo di una corretta pianificazione finanziaria è cercare di prevedere il prevedibile coprendosi da tutti i rischi che spesso si tendono a trascurare.

Solo successivamente, ricorrendo ai corretti strumenti finanziari, si gestisce il patrimonio disponibile e quello che verrà creato nel tempo, con l’obiettivo di soddisfare bisogni dislocati nel tempo più o meno distante dalla data attuale.

Ricordiamo che stabilire il corretto orizzonte temporale e una buona pianificazione finanziaria fa la differenza tra costruire un patrimonio e poter vivere una vita con minori tensioni emotive, dal depauperare una ricchezza e soccombere in caso anche in caso di un più piccolo imprevisto.